El coste oculto de las puntuaciones de las agencias de crédito

- 9 de abril de 2026

- Decisões de crédito

¿Por qué la puntuación genérica limita su crecimiento en 2026 y cómo la puntuación de crédito personalizada convierte el riesgo en una ventaja competitiva?

Ahora que la Fase 4 de Open Finance está en marcha, el PIX a plazos se ha consolidado y las fintech de crédito digital crecen un 68 % al año incluso en un contexto de tipos de interés elevados, la pregunta ya no es si tu modelo de puntuación necesita evolucionar. La pregunta es cuánto has perdido mientras posponías esa decisión.

Introducción: la calificación crediticia que frena tu operación puede ser la que tú mismo has solicitado

Hay un coste que no aparece en la factura de la agencia. No figura en la partida de morosidad de tu cuenta de resultados, ni en el informe mensual de la mesa de crédito. Pero está ahí, mermando el margen, desperdiciando el coste de adquisición de clientes (CAC) y entregando cuota de mercado en bandeja al competidor que tomó una decisión diferente a la tuya.

Este coste tiene un nombre: es el precio que paga cualquier empresa que utiliza una puntuación crediticia estándar como si fuera la herramienta definitiva de análisis. Spoiler: no lo es.

Las grandes agencias de crédito —Serasa, Boa Vista, SPC— elaboran modelos adaptados a la media de la población brasileña. Esto resulta útil. Pero tú no te ajustas a la media. Te diriges a un nicho, con un perfil de cliente, un ticket medio y una tolerancia al riesgo que son exclusivamente suyos. Cuando aplicas una regla diseñada para el mercado en general a tu operación específica, el resultado inevitable es lo que llamamos «rigor estúpido»: un modelo excesivamente conservador que rechaza a buenos pagadores por no ser capaz de percibir los matices de su ecosistema.

Este artículo está dirigido a directores de riesgos, directores financieros, gestores de crédito y responsables de productos financieros que ya se han dado cuenta de que algo no cuadra, de que la tasa de aprobación podría ser mayor sin aumentar el riesgo, de que el back-office está sobrecargado y de que se está rechazando a buenos clientes por motivos que el equipo comercial no logra explicar. Si te has identificado con alguna de estas situaciones, sigue leyendo.

1. El origen del problema: cómo se calculan las puntuaciones de crédito y por qué es importante para ti

De la estadística clásica al aprendizaje automático: una evolución que quedó inconclusa

La historia de los modelos de puntuación crediticia se remonta a la década de 1980, con técnicas estadísticas como la regresión logística y el análisis discriminante lineal (LDA). Estos modelos fueron revolucionarios para la época: por primera vez, era posible convertir los datos históricos de comportamiento en una probabilidad de impago. El problema es que funcionan según una lógica estrictamente lineal, y el comportamiento financiero humano rara vez es lineal.

Con el avance del aprendizaje automático y la inteligencia artificial, las instituciones financieras han empezado a trabajar con modelos capaces de procesar fuentes de datos heterogéneas, identificar correlaciones no lineales y ajustar sus previsiones de forma dinámica. Se trata de una auténtica evolución. Sin embargo, hay un detalle fundamental que esta evolución no ha resuelto en las agencias de información crediticia tradicionales: la base de entrenamiento sigue siendo la misma. Sigue siendo la media del mercado.

El problema estructural: el mínimo común denominador

Para operar a escala nacional y prestar servicio a decenas de miles de empresas con perfiles totalmente diferentes, las agencias necesitan modelos estables. Y la estabilidad, en este contexto, tiene un coste: el modelo está calibrado para equivocarse lo menos posible en la media, lo que significa que se equivocará, a veces mucho, en los casos extremos. Y tu nicho de negocio es, por definición, un caso extremo.

Una fintech de crédito para pequeños agricultores, un minorista con un programa de fidelización consolidado, una sociedad de crédito hipotecario especializada en créditos para médicos autónomos: todas estas operaciones presentan características de comportamiento que un modelo genérico simplemente no ha sido entrenado para reconocer. El resultado es lo que los científicos de datos denominan falso negativo: el cliente que la agencia rechaza, pero que dentro de su ecosistema sería un excelente pagador.

La mercantilización del riesgo: cuando todo el mundo aplica los mismos criterios

Hay además un efecto secundario menos evidente, pero igualmente devastador: cuando tu empresa utiliza la misma puntuación de la agencia de crédito que la competencia, estás operando con el mismo margen de error que ella. No hay diferenciación en el modelo de riesgo. No hay ventaja competitiva. Estás tomando las mismas decisiones que todos los demás y, por lo tanto, perdiendo exactamente los mismos buenos clientes que todos los demás están perdiendo.

4kst lo denomina «mercantilización del riesgo». Se trata de una trampa silenciosa, ya que la mayoría de las empresas nunca se detienen a calcular lo que están perdiendo, sino que solo ven lo que están provisionando.

2. El coste oculto en la cuenta de resultados: lo que la cuenta de resultados no muestra, pero que merma tu margen

El coste visible del crédito es la morosidad. Todos los directores financieros lo controlan. Todos los directores de riesgos lo conocen. Pero hay una serie de costes que no aparecen en ningún informe estándar y que, sumados, pueden representar una parte significativa de su EBITDA.

El back office sobrecargado: pagando a gente para corregir errores de algoritmos

Los modelos con baja capacidad predictiva generan una dependencia estructural del análisis manual. Cuando la puntuación automatizada rechaza a un cliente que el equipo comercial «sabe que es bueno», la solicitud pasa a la mesa de reconsideración. El analista la revisa. A veces la aprueba, a veces no. Y este ciclo se repite cientos o miles de veces al mes.

El problema no es contar con una mesa de crédito, sino que esta exista para corregir sistemáticamente los errores de un modelo que debería ser su mayor aliado. Según un informe técnico de QuerySurge sobre los problemas operativos en las entidades bancarias, los equipos financieros pierden hasta el 27 % de su tiempo productivo ocupándose de problemas originados por datos de baja calidad y modelos imprecisos. Eso no es un coste de crédito, es un coste de ineficiencia disfrazado de coste de crédito.

Y el ciclo se retroalimenta: los analistas sobrecargados cometen más errores. Los errores generan más revisiones. Más revisiones exigen más analistas. No estás ampliando la operación, estás aumentando los costes fijos para intentar remendarla. Según el mismo estudio, el coste de sustitución de un analista de crédito con experiencia puede llegar a ser cuatro veces su salario anual entre la contratación, la formación y la pérdida de productividad durante el periodo de adaptación.

El lucro cesante de los falsos negativos

¿Cuánto cuesta un «no» a un buen pagador? La respuesta no es cero. Es el LTV (valor de vida útil) total de ese cliente multiplicado por el número de veces que eso ocurre al mes.

Piensa en el ciclo de adquisición: tu empresa invirtió en medios, creó un embudo de ventas, el cliente potencial llegó cualificado, rellenó la solicitud y la puntuación genérica la rechazó. El CAC ya se ha gastado. Los ingresos no han llegado. Y lo que es peor: ese cliente, que habría sido un excelente pagador en tu cartera, probablemente haya sido aprobado por la competencia, que cuenta con un modelo con mayor granularidad analítica.

En un país con millones de personas en proceso de formalización financiera —como autónomos, microempresarios o clientes con un historial breve en las agencias de crédito, pero con un comportamiento sólido en su propio ecosistema—, el coste de oportunidad de los falsos negativos es enorme. Y invisible.

El conflicto entre Comercial y Risco: un coste cultural

Existe un conflicto interno que pocos tienen en cuenta, pero que toda empresa que opera con crédito conoce: la tensión entre el equipo de ventas y el departamento de riesgo. El comercial trae un cliente. La puntuación lo rechaza. El comercial lo considera injusto. Pide que se reconsidere. El analista de riesgo analiza el caso, a veces con la misma información, a veces con información subjetiva adicional, y toma una decisión que puede coincidir o no con la del modelo.

Este proceso genera incoherencias, roces entre departamentos, retrasos en el cumplimiento del SLA y, lo que es peor: una política de crédito que, en la práctica, no es la aprobada por la dirección. Es la política de quien estaba de guardia ese día.

3. La ciencia de la asertividad: qué es el KS y por qué marca el límite de tu crecimiento

En el mundo del crédito, hay un indicador que distingue los modelos rudimentarios de los sistemas de élite. No es la tasa de aprobación. No es la morosidad. Es el KS (Kolmogorov-Smirnov).

¿Qué es el KS y cómo se lee?

El KS mide la distancia máxima entre las distribuciones de buenos y malos pagadores en su modelo. En la práctica: cuanto más alto es el KS, más precisa es la separación entre quienes van a pagar y quienes no. Un modelo con un KS bajo funciona como un tamiz grueso que deja pasar piedras junto con los granos. Un modelo con un KS alto realiza una separación quirúrgica.

El impacto directo en el negocio es inmediato: con un KS alto, se aprueban los créditos con confianza. Con un KS bajo, se entra en el círculo vicioso del «miedo a aprobar»: la dirección frena la concesión de créditos, la tasa de aprobación cae por debajo del potencial del mercado y la morosidad sigue aumentando porque el modelo no logra diferenciar bien los riesgos en la zona gris (la famosa «gray area»).

¿Por qué las puntuaciones de los productos de estantería se quedan estancadas en niveles mediocres en Kansas?

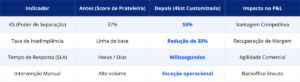

Una puntuación de agencia típica, aplicada de forma aislada a su operación, suele situarse entre el 30 % y el 40 % de KS. Esto es razonable para el mercado en general. Sin embargo, para su operación específica, esa cifra representa un límite artificial. No porque el mercado no permita ir más allá, sino porque el modelo no dispone de los datos adecuados para hacerlo.

El sistema KS de la agencia se ha optimizado para la base de datos de la agencia, no para la tuya. No sabe que los clientes de una determinada región de tu nicho tienen un comportamiento de pago sistemáticamente diferente de la media nacional. No sabe que los clientes con un perfil de compra recurrente en tu CRM tienen un historial de fidelidad que ninguna agencia puede ver. No sabe nada sobre tu ecosistema porque nunca se ha entrenado en él.

El salto de KS con un modelo de crédito personalizado

Cuando combinamos los datos de las agencias de información crediticia con los datos internos de su operación y con nuestras más de 260 variables sobre particulares y empresas, el KS aumenta de forma constante y cuantificable.

En proyectos reales, hemos observado aumentos del KS del 37 % al 55 %, lo que supone un incremento de 18 puntos porcentuales que representa una diferencia sustancial en la capacidad de tomar las decisiones correctas. Este aumento no es teórico: se refleja directamente en la reducción de la PDD, en el aumento de las aprobaciones sin un incremento proporcional de la morosidad y en la liberación de capital que antes se había provisionado debido a la incertidumbre estadística.

4. La puntuación de crédito personalizada: cómo funciona en la práctica

Una puntuación de crédito personalizada no sustituye a la de las agencias de crédito, sino que la complementa al combinarla con información adicional.

La arquitectura híbrida: tres mundos, una decisión

El modelo de 4kst se basa en la fusión de tres fuentes de datos en un único motor predictivo:

- Datos del cliente (internos): historial de transacciones, comportamiento de pago, ticket medio, frecuencia de compra, antigüedad de la relación, variables de su ERP/CRM. Es su oro y las agencias de información crediticia no tienen acceso a él.

- Datos de agencias de información crediticia (externos): puntuación de mercado, ingresos estimados, restricciones, historial crediticio en el sistema financiero. La base sólida y necesaria del análisis.

- Datos propios de 4kst: más de 260 variables calibradas específicamente para elevar el KS cuando se combinan con las fuentes anteriores. No se trata de campos de registro genéricos, sino de señales validadas estadísticamente en decenas de operaciones reales.

El modelo puede funcionar en tres configuraciones, dependiendo de la madurez y del objetivo de la operación:

- Con Bureau + Datos internos + 4kst: máxima precisión. Para operaciones que buscan el máximo rendimiento.

- Con Bureau + Datos internos: alta precisión a un coste reducido. Para operaciones con un volumen de bureau ya optimizado.

- Sin Bureau (Datos internos + 4kst): búsqueda de ahorro en la consulta. Para operaciones con cartera madura y datos internos completos.

Seguridad, LGPD y gobernanza de datos

Para el director de Tecnología y el responsable de Riesgos, la pregunta lógica es: ¿qué ocurre con nuestros datos? La respuesta es clara. La importación de datos para la creación de la puntuación personalizada se lleva a cabo en un entorno seguro, cifrado y totalmente conforme con la LGPD. Los datos de su operación se utilizan exclusivamente para desarrollar la inteligencia de su propio modelo y nunca se comparten ni se mezclan con datos de la competencia.

La integración se lleva a cabo a través de una API segura, con baja latencia, compatible con arquitecturas nativas de la nube (AWS, GCP, Azure) y con cualquier pila de datos moderna: Snowflake, Databricks, Data Lake Houses.

5. Escalabilidad operativa: crecer sin aumentar los costes fijos

Hay una diferencia entre las operaciones de crédito que se expanden y las que simplemente crecen: las primeras aumentan los ingresos sin incrementar los costes fijos en la misma proporción; las segundas contratan a más analistas por cada nuevo volumen procesado y nunca avanzan en términos de margen operativo.

La puntuación de crédito personalizada es el mecanismo que hace posible esta distinción. Cuando el modelo es lo suficientemente preciso como para ser fiable, la intervención humana deja de ser la norma y pasa a ser la excepción. Y es en ese momento cuando la operación realmente se expande.

¿Qué ocurre con el equipo cuando el modelo es fiable?

Una de las consecuencias menos comentadas de un back office sobrecargado es la rotación del personal técnico. Los analistas de crédito sénior no fueron contratados para revisar manualmente cientos de solicitudes al día. Fueron contratados para pensar, ajustar las políticas, identificar patrones y proteger la cartera en situaciones complejas. Cuando el modelo es genérico e impreciso, estos profesionales se convierten en meros operadores. Y los operadores cualificados acaban dimitiendo.

Gracias a un modelo personalizado de gran fiabilidad, el equipo directivo vuelve a dedicarse a lo que realmente aporta valor: estructurar operaciones complejas, ajustar la política de crédito e identificar oportunidades de reajuste estratégico. El analista deja de ser un simple corrector de errores del algoritmo para convertirse en el guardián de la estrategia de riesgo, una función que justifica su salario y retiene el talento.

La rapidez como ventaja comercial directa

Las decisiones tomadas en milisegundos mantienen el interés del cliente en el momento de mayor intención de compra. En el mundo del BNPL y del PIX a plazos, los segundos de fricción se traducen en conversiones perdidas, y las conversiones perdidas en el proceso de pago no se recuperan.

La automatización de alta fiabilidad elimina también la subjetividad del proceso: la política de crédito aprobada por la dirección se aplica con una fidelidad del 100 %, sin variaciones en función del analista de turno o del volumen diario. Lo que se decidió en la sala de reuniones es exactamente lo que ocurre en la operación, sin desviaciones, sin excepciones no registradas y sin el riesgo regulatorio inherente a la inconsistencia humana.

6. Impacto en el balance: ROI cuantificable, no una promesa

En cualquier conversación sobre tecnología crediticia llega un momento en el que surge la pregunta inevitable: ¿en qué medida repercute realmente esto en los resultados? La respuesta sincera es que depende del punto de partida. Pero los datos de los proyectos de 4kst ofrecen una referencia sólida.

Qué cambia y cómo medirlo

- Reducción de la morosidad: en proyectos en los que la empresa ha pasado de un modelo genérico a uno personalizado, hemos observado reducciones de la morosidad de entre el 20 % y el 60 %. Cada punto porcentual de reducción de la morosidad tiene un impacto directo en la PDD, y la PDD tiene un impacto directo en el beneficio neto disponible para reinversión.

- Aumento de las aprobaciones cualificadas: al detectar falsos negativos, es decir, buenos clientes que la puntuación genérica rechazaba, la empresa aumenta la tasa de aprobación sin incrementar proporcionalmente el riesgo. Se trata de un crecimiento del crédito que no va acompañado de impagos.

- Reducción de los costes operativos: un back-office ágil, con menos revisiones manuales, reduce los costes fijos y libera al equipo para que se dedique a actividades de mayor valor.

- Aumento del LTV: aprobar al cliente adecuado a la primera es el comienzo de una relación a largo plazo. El CAC ya se ha pagado y el LTV crece a partir de ahí.

Caso de éxito: Gran entidad financiera

Quien lo haya vivido en la práctica

7. El contexto del mercado brasileño: por qué en 2026 ya no se aceptarán las puntuaciones estándar

Brasil se ha convertido en un laboratorio mundial de innovación financiera. Las fintech de crédito digital registraron un crecimiento del 68 % en el volumen de préstamos concedidos, incluso en un contexto de tipos de interés elevados y liquidez restringida. En este escenario, los modelos de puntuación estándar se están quedando atrás a una velocidad que la mayoría de las empresas aún no ha percibido.

Open Finance, fase 4: el giro hacia los datos en tiempo real

La fase 4 del Open Finance, con el intercambio de datos sobre inversiones, divisas y seguros, ha creado un perfil financiero del consumidor que antes simplemente no existía. El problema es que las agencias de crédito tradicionales tardan meses en incorporar estas nuevas fuentes a sus modelos, mientras que el comportamiento del cliente cambia en cuestión de días.

Una puntuación crediticia personalizada, integrada mediante API en el ecosistema, es capaz de recopilar los datos y recalibrar el análisis en tiempo real. Es la diferencia entre tomar una decisión basándose en la imagen de ayer y hacerlo basándose en la realidad actual. Según los datos presentados en la Febraban Tech 2025, la agilidad de los flujos de datos en Open Finance ya ha reducido el tiempo medio de concesión de crédito hasta en un 30 % en las operaciones más avanzadas del país.

PIX a plazos y BNPL: el crédito que se tramita en milisegundos

Se prevé que el mercado de «Compra ahora, paga después» alcance los 4.660 millones de dólares en Brasil en 2025, y la tendencia del BNPL 2.0 apunta a que los minoristas gestionen sus propias soluciones de crédito integrado utilizando el comportamiento de consumo directo para alimentar sus propios modelos de puntuación. En este modelo, el análisis de riesgo debe realizarse en el momento de la compra, de forma invisible para el consumidor, en menos de un segundo.

Los sistemas de gestión de carritos estándar no se han diseñado para este flujo. Se han concebido para procesos de originación con márgenes de minutos u horas. Un modelo personalizado integrado de forma nativa en el flujo del recorrido es lo que hace posibles estas nuevas modalidades de ingresos sin fricciones, sin abandono de carritos y sin un SLA incompatible con la velocidad del consumo digital.

Datos alternativos: el océano azul de los excluidos del sistema bancario

Alrededor del 40 % de las líneas móviles en Brasil son de prepago y se concentran en las clases D y E: personas con un historial limitado o inexistente en las agencias de información crediticia tradicionales. Para la puntuación estándar, este público es prácticamente invisible. Para un modelo personalizado, que incorpora datos alternativos sobre el comportamiento en las telecomunicaciones, la puntualidad en el pago de las facturas de servicios y los patrones de consumo de servicios públicos, ese mismo público representa un segmento de buenos pagadores que la competencia está ignorando sistemáticamente.

Operadoras como Vivo, Claro y Tim ya están sacando partido de estos datos para crear puntuaciones específicas para las personas sin acceso a servicios bancarios. Las empresas que sepan integrar estas fuentes en su modelo personalizado tendrán acceso a un mercado que las agencias de crédito simplemente no perciben.

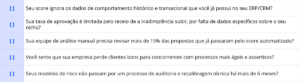

8. Diagnóstico: 5 señales de que tu negocio está perdiendo rentabilidad debido a los productos de estantería

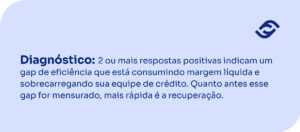

Antes de hablar de soluciones, hay que ser sinceros con respecto al diagnóstico. Responda a las siguientes preguntas y, si marca 2 o más, su negocio tiene una brecha de eficacia que está mermando su margen neto:

Conclusión: ya hay una solución para ese gasto que no aparecía en la factura

Comenzamos este artículo con una premisa sencilla: hay un coste que no aparece en la factura de la agencia. Nunca aparecerá porque la agencia no lo cobra. Lo cobra el mercado, en forma de clientes solventes rechazados, analistas sobrecargados de trabajo, clientes potenciales que no se convierten en ventas y morosidad que podría ser menor.

La puntuación crediticia personalizada no es una mejora tecnológica incremental. Es una decisión de posicionamiento estratégico: la diferencia entre una empresa que acepta las reglas del mercado y una que establece las suyas propias.

Reducir la morosidad en un 30 %, un 40 % o un 60 %, dependiendo del punto de partida, no es cuestión de suerte. Es el resultado de entrenar un modelo con los datos adecuados, las variables adecuadas y para el nicho adecuado. En 4kst, te proporcionamos los conocimientos necesarios para que tu empresa domine su propio riesgo. Somos una empresa DeepTech surgida del centro de investigación en IA de la PUCPR, dos veces campeones de Febraban Tech (2022 y 2023), con tecnología propia de Adaptive AI que garantiza que su modelo no solo sea más preciso hoy, sino que siga evolucionando mañana, sin necesidad de reentrenamientos manuales y sin pérdida de calidad.

Ese coste que nunca aparecía en la factura ahora tiene un nombre, un indicador y una solución. La pregunta es cuándo decides medirlo.

Acerca de 4kst

4kst es una empresa brasileña de DeepTech nacida en la PUCPR, pionera en el desarrollo de IA adaptativa. A través de la tecnología patentada Data Stream Learning, creamos modelos predictivos que aprenden y se actualizan en tiempo real. A diferencia del aprendizaje automático tradicional, nuestra solución elimina la degradación del rendimiento y reduce los costes de mantenimiento. Dos veces ganadora del premio Febraban Tech y reconocida por Finep, 4kst combina ciencia de vanguardia y alto rendimiento para mantener a su empresa a la vanguardia en mercados dinámicos.

Artículos relacionados

Adelántese a la competencia c

.

Optimice sus decisiones estratégicas con las previsiones más precisas del mercado

.

-

Cumplimiento con la LGPD

Cumplimiento con la LGPD -

Resolución BCB n.º 85/2021

-

Certificación ISO/ISE 27001:2022