O Custo Invisível dos Scores de Bureaus

- 9 Abril 2026

- Decisões de crédito

Por que o score genérico limita seu crescimento em 2026 e como o score de crédito customizado transforma risco em vantagem competitiva.

Com a Fase 4 do Open Finance em operação, o PIX Parcelado consolidado e fintechs de crédito digital crescendo 68% ao ano mesmo em ambiente de juros altos, a pergunta não é mais se o seu modelo de score precisa evoluir. É quanto você já perdeu enquanto adiava essa decisão.

Introdução: o score que trava sua operação pode ser o que você mesmo contratou

Existe um custo que não aparece na fatura do bureau. Ele não está na linha de inadimplência do seu DRE, nem no relatório mensal da mesa de crédito. Mas ele está lá corroendo margem, desperdiçando CAC e entregando market share de bandeja para o concorrente que tomou uma decisão diferente da sua.

Esse custo tem nome: é o preço pago por qualquer empresa que usa um score de crédito de prateleira como se ele fosse a ferramenta definitiva de análise. Spoiler: não é.

Os grandes bureaus de crédito — Serasa, Boa Vista, SPC — constroem modelos calibrados para a média da população brasileira. Isso é útil. Mas você não atende à média. Você atende a um nicho, com um perfil de cliente, um ticket médio e uma tolerância ao risco que são exclusivamente seus. Quando você aplica uma régua feita para o mercado em geral na sua operação específica, o resultado inevitável é o que chamamos de “Rigor Burro”: um modelo excessivamente conservador que nega bons pagadores por não conseguir enxergar as nuances do seu ecossistema.

Este artigo é para diretores de risco, CFOs, gerentes de crédito e heads de produtos financeiros que já perceberam que algo não fecha, que a taxa de aprovação poderia ser maior sem aumentar o risco, que o backoffice está pesado demais e que bons clientes estão sendo barrados por razões que o time comercial não consegue explicar. Se você se identificou com qualquer uma dessas situações, continue lendo.

1. A origem do problema: como os scores de crédito foram construídos e por que isso importa para você

Da estatística clássica ao Machine Learning: uma evolução que ficou incompleta

A história dos modelos de score de crédito começa na década de 1980, com técnicas estatísticas como a Regressão Logística e a Análise Discriminante Linear (LDA). Esses modelos foram revolucionários para a época: pela primeira vez, era possível transformar dados históricos de comportamento em uma probabilidade de inadimplência. O problema é que eles operam sob uma lógica estritamente linear e o comportamento financeiro humano raramente é linear.

Com o avanço do Machine Learning e da Inteligência Artificial, as instituições financeiras passaram a trabalhar com modelos capazes de absorver fontes heterogêneas de dados, identificar correlações não lineares e ajustar suas previsões de forma dinâmica. Uma evolução real. Mas há um detalhe crítico que essa evolução não resolveu nos bureaus tradicionais: a base de treinamento continua sendo a mesma. Continua sendo a média do mercado.

O problema estrutural: o menor denominador comum

Para operar em escala nacional e servir a dezenas de milhares de empresas de perfis completamente diferentes, os bureaus precisam de modelos estáveis. E a estabilidade, nesse contexto, tem um custo: o modelo é calibrado para errar o menos possível na média, o que significa que ele vai errar, às vezes muito, nos extremos. E o seu nicho de negócio é, por definição, um extremo.

Uma fintech de crédito para pequenos produtores rurais, um varejista com programa de fidelidade maduro, uma SCD especializada em crédito para médicos autônomos, todas essas operações têm características comportamentais que um modelo genérico simplesmente não foi treinado para reconhecer. O resultado é o que os data scientists chamam de Falso Negativo: o cliente que o bureau rejeita, mas que dentro do seu ecossistema seria um excelente pagador.

A comoditização do risco: quando todo mundo usa a mesma régua

Há ainda um efeito colateral menos óbvio, mas igualmente devastador: quando sua empresa usa o mesmo score de bureau que o concorrente, você está operando com a mesma margem de erro que ele. Não há diferenciação no modelo de risco. Não há vantagem competitiva. Você está tomando as mesmas decisões que todos os outros e, portanto, perdendo exatamente os mesmos clientes bons que todos os outros estão perdendo.

A 4kst chama isso de comoditização do risco. É uma armadilha silenciosa, porque a maioria das empresas nunca para para medir o que está perdendo só enxerga o que está provisionando.

2. O custo invisível no P&L: o que o DRE não mostra mas que destrói sua margem

O custo visível do crédito é a inadimplência. Todo CFO acompanha. Todo diretor de risco conhece. Mas existe um conjunto de custos que não aparece em nenhum relatório padrão e que, somados, podem representar uma fatia significativa do seu EBITDA.

O backoffice inchado: pagando pessoas para corrigir erros de algoritmo

Modelos de baixa confiança preditiva criam uma dependência estrutural de análise manual. Quando o score automatizado reprova um cliente que o time comercial “sabe que é bom”, a solicitação vai para a mesa de reconsideração. O analista revisa. Às vezes aprova, às vezes não. E esse ciclo se repete centenas ou milhares de vezes por mês.

O problema não é ter uma mesa de crédito, é quando a mesa existe para corrigir sistematicamente os erros de um modelo que deveria ser o seu maior aliado. De acordo com um white paper da QuerySurge sobre dores operacionais em instituições bancárias, equipes financeiras perdem até 27% do seu tempo produtivo lidando com problemas originados por dados de baixa qualidade e modelos imprecisos. Isso não é um custo de crédito, é um custo de ineficiência disfarçado de custo de crédito.

E o ciclo se auto alimenta: analistas sobrecarregados cometem mais erros. Erros geram mais reconsiderações. Mais reconsiderações exigem mais analistas. Você não está escalando a operação, está escalando os custos fixos para tentar remendá-la. De acordo com o mesmo estudo, o custo de substituição de um analista de crédito experiente pode chegar a quatro vezes o seu salário anual entre recrutamento, treinamento e perda de produtividade no período de adaptação.

O lucro cessante dos Falsos Negativos

Quanto custa um “não” dado a um bom pagador? A resposta não é zero. É o LTV (Lifetime Value) completo daquele cliente multiplicado pela quantidade de vezes que isso acontece por mês.

Pense no ciclo de aquisição: sua empresa investiu em mídia, construiu um funil, o lead chegou qualificado, preencheu a proposta e o score genérico recusou. O CAC já foi gasto. A receita não veio. E, pior: esse cliente, que teria sido um ótimo pagador na sua carteira, provavelmente foi aprovado pelo concorrente que tem um modelo com maior granularidade analítica.

Em um país com milhões de pessoas em processo de formalização financeira como trabalhadores autônomos, microempreendedores, clientes com histórico curto nos bureaus, mas comportamento sólido no seu próprio ecossistema, o custo de oportunidade dos Falsos Negativos é gigantesco. E invisível.

O conflito entre Comercial e Risco: um custo de cultura

Existe um atrito interno que poucos colocam na conta, mas que toda empresa com operação de crédito conhece: a tensão entre o time de vendas e a área de risco. O comercial traz um cliente. O score reprova. O comercial acha injusto. Pede reconsideração. O analista de risco analisa, às vezes com as mesmas informações, às vezes com informações subjetivas adicionais, e toma uma decisão que pode ou não ser a mesma que o modelo tomou.

Esse processo cria inconsistência, atrito entre áreas, lentidão no SLA e o mais grave: uma política de crédito que na prática não é a política aprovada pela diretoria. É a política de quem estava de plantão naquele dia.

3. A ciência da assertividade: o que é KS e por que ele define o teto do seu crescimento

No universo do crédito, existe uma métrica que separa modelos amadores de sistemas de elite. Não é a taxa de aprovação. Não é a inadimplência. É o KS (Kolmogorov-Smirnov).

O que é o KS e como lê-lo

O KS mede a distância máxima entre as distribuições de bons e maus pagadores no seu modelo. Em termos práticos: quanto mais alto o KS, mais precisa é a separação entre quem vai pagar e quem não vai. Um modelo com KS baixo funciona como uma peneira grossa que deixa passar pedras junto com os grãos. Um modelo com KS alto faz uma separação cirúrgica.

O impacto direto no negócio é imediato: com KS alto, você aprova com confiança. Com KS baixo, você entra no ciclo do “medo de aprovar”, a diretoria trava o crédito, a taxa de aprovação cai abaixo do potencial de mercado e a inadimplência ainda sobe porque o modelo não consegue separar bem os riscos na zona cinzenta (o famoso gray area).

Por que os scores de prateleira estacionam em KS medíocres

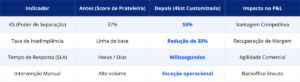

Um score de bureau típico, aplicado isoladamente à sua operação, tende a operar com KS entre 30% e 40%. Isso é razoável para o mercado em geral. Mas, para a sua operação específica, esse número representa um teto artificial. Não porque o mercado não permita ir além, mas porque o modelo não tem os dados certos para fazê-lo.

O KS do bureau foi otimizado para a base de dados do bureau. Não para a sua. Ele não sabe que os clientes de uma determinada região do seu nicho têm comportamento de pagamento sistematicamente diferente da média nacional. Não sabe que clientes com perfil de compra recorrente no seu CRM têm histórico de fidelidade que nenhum bureau consegue enxergar. Não sabe nada sobre o seu ecossistema porque nunca foi treinado nele.

O salto de KS com um modelo de crédito customizado

Quando combinamos dados de bureau com os dados internos da sua operação e com nossas mais de 260 variáveis de PF e PJ, o KS sobe de forma consistente e mensurável.

Em projetos reais, observamos saltos de KS de 37% para 55%, um ganho de 18 pontos percentuais que representa uma diferença substancial na capacidade de tomar decisões certas. Esse salto não é teórico: ele aparece diretamente na redução de PDD, no aumento de aprovações sem aumento proporcional de inadimplência e na liberação de capital que antes estava provisionado por incerteza estatística.

4. O score de crédito customizado: como funciona na prática

Um score de crédito customizado não substitui o bureau, ele o complementa ao combiná-lo com camadas adicionais de inteligência.

A arquitetura híbrida: três mundos, uma decisão

O modelo da 4kst funciona a partir da fusão de três fontes de dados em um único motor preditivo:

- Dados do cliente (internos): histórico de transações, comportamento de pagamento, ticket médio, frequência de compra, tempo de relacionamento, variáveis do seu ERP/CRM. É o seu ouro e os bureaus não têm acesso a ele.

- Dados de bureau (externos): score de mercado, renda presumida, restritivos, histórico de crédito no sistema financeiro. A base sólida e necessária da análise.

- Dados proprietários 4kst: mais de 260 variáveis calibradas especificamente para elevar o KS quando combinadas com as fontes acima. Não são campos cadastrais genéricos, são sinais estatisticamente validados em dezenas de operações reais.

O modelo pode operar em três configurações, dependendo da maturidade e do objetivo da operação:

- Com Bureau + Dados Internos + 4kst: máxima assertividade. Para operações que buscam o teto de performance.

- Com Bureau + Dados Internos: alta assertividade com custo reduzido. Para operações com volume de bureau já otimizado.

- Sem Bureau (Dados Internos + 4kst): busca de economia em consulta. Para operações com carteira madura e dados internos ricos.

Segurança, LGPD e governança de dados

Para o Diretor de Tecnologia e o Gerente de Risco, a pergunta natural é: o que acontece com os nossos dados? A resposta é direta. A ingestão de dados para a criação do score customizado ocorre em ambiente seguro, criptografado e em total conformidade com a LGPD. Os dados da sua operação são utilizados exclusivamente para construir a inteligência do seu próprio modelo e nunca compartilhados, nunca contaminados com dados de concorrentes.

A integração acontece via API segura, com latência baixa, compatível com arquiteturas cloud-native (AWS, GCP, Azure) e com qualquer stack de dados moderna — Snowflake, Databricks, Data Lake Houses.

5. Escalabilidade operacional: crescer sem crescer o custo fixo

Existe uma distinção que separa operações de crédito que escalam das que apenas crescem: a primeira aumenta receita sem aumentar custo fixo na mesma proporção; a segunda contrata mais analistas para cada novo volume processado e nunca sai do lugar em termos de margem operacional.

O score de crédito customizado é o mecanismo que viabiliza essa distinção. Quando o modelo é preciso o suficiente para ser confiado, a intervenção humana deixa de ser regra e passa a ser exceção. E é nesse ponto que a operação realmente escala.

O que acontece com a equipe quando o modelo é confiável

Uma das consequências menos discutidas de um backoffice sobrecarregado é a rotatividade da equipe técnica. Analistas seniores de crédito não foram contratados para revisar manualmente centenas de propostas por dia. Foram contratados para pensar, calibrar política, identificar padrões e proteger a carteira em cenários complexos. Quando o modelo é genérico e impreciso, esse profissional vira um operador. E operadores qualificados pedem demissão.

Com um modelo customizado de alta confiança, a equipe sênior volta a fazer o que realmente agrega valor: estruturar operações complexas, calibrar a política de crédito e identificar oportunidades de ajuste estratégico. O analista deixa de ser um corretor de erros do algoritmo e passa a ser o guardião da estratégia de risco, função que justifica o salário e retém o talento.

Velocidade como vantagem comercial direta

Decisões em milissegundos mantêm o lead quente no momento de maior intenção de compra. No mundo do BNPL e do PIX Parcelado, segundos de fricção custam conversões e conversões perdidas no checkout não voltam.

A automação de alta confiança elimina também a subjetividade do processo: a política de crédito aprovada pela diretoria é executada com 100% de fidelidade, sem variação de acordo com o analista de plantão ou com o volume do dia. O que foi decidido na sala de reunião é exatamente o que acontece na operação sem desvios, sem exceções não rastreadas, sem risco regulatório embutido na inconsistência humana.

6. Impacto no balanço: ROI mensurável, não promessa

Chega um ponto em qualquer conversa sobre tecnologia de crédito em que a pergunta inevitável surge: quanto isso realmente impacta o resultado? A resposta honesta é que depende do ponto de partida. Mas os dados dos projetos da 4kst dão uma referência sólida.

O que muda e como medir

- Redução de inadimplência: em projetos onde a empresa partiu de um score genérico para um modelo customizado, observamos reduções de inadimplência entre 20% e 60%. Cada ponto percentual de queda na inadimplência tem impacto direto na PDD e a PDD tem impacto direto no lucro líquido disponível para reinvestimento.

- Aumento de aprovação qualificada: ao capturar Falsos Negativos, clientes bons que o score genérico rejeitava, a empresa aumenta a taxa de aprovação sem aumentar proporcionalmente o risco. Esse é o crescimento do crédito que não vem acompanhado de inadimplência.

- Redução de custo operacional: um backoffice enxuto, com menos revisão manual, reduz custo fixo e libera a equipe para atividades de maior valor.

- Aumento do LTV: aprovar o cliente certo na primeira tentativa é o início de um relacionamento de longo prazo. O CAC já foi pago e o LTV cresce sobre ele.

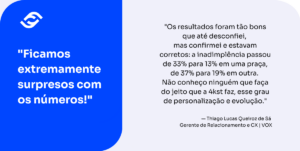

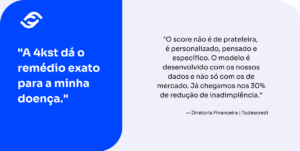

Case de Sucesso: Grande Financeira

Quem já viveu na prática

7. O contexto do mercado brasileiro: por que 2026 não aceita mais o score de prateleira

O Brasil tornou-se um laboratório global de inovação financeira. As fintechs de crédito digital registraram crescimento de 68% no volume de concessão mesmo em ambiente de juros altos e liquidez restrita. Nesse cenário, o score de prateleira está ficando para trás com uma velocidade que a maioria das empresas ainda não percebeu.

Open Finance Fase 4: a virada dos dados em tempo real

A Fase 4 do Open Finance, com compartilhamento de dados de investimentos, câmbio e seguros, criou uma radiografia financeira do consumidor que simplesmente não existia antes. O problema é que os bureaus tradicionais demoram meses para incorporar essas novas fontes nos seus modelos enquanto o comportamento do cliente muda em dias.

Um score de crédito customizado, integrado via API ao ecossistema, consegue ingerir os dados e recalibrar a análise em tempo real. É a diferença entre decidir com o retrato de ontem e decidir com o filme de agora. De acordo com dados apresentados na Febraban Tech 2025, a agilidade dos fluxos de dados no Open Finance já reduziu o tempo médio de concessão de crédito em até 30% nas operações mais avançadas do país.

PIX Parcelado e BNPL: o crédito que precisa de milissegundos

O mercado de Buy Now Pay Later deve alcançar US$ 4,66 bilhões no Brasil em 2025, e a tendência do BNPL 2.0 aponta para varejistas operando suas próprias soluções de crédito embutido usando o comportamento de consumo direto para alimentar seus próprios modelos de score. Nesse modelo, a análise de risco precisa acontecer no checkout, invisível para o consumidor, em menos de um segundo.

Scores de prateleira não foram projetados para esse fluxo. Eles foram projetados para processos de originação com minutos ou horas de margem. Um modelo customizado integrado nativamente ao fluxo da jornada é o que viabiliza essas novas modalidades de receita sem fricção, sem abandono de carrinho, sem SLA incompatível com a velocidade do consumo digital.

Dados alternativos: o oceano azul dos desbancarizados

Cerca de 40% das linhas móveis no Brasil são pré-pagas e concentradas nas classes D e E: pessoas com histórico limitado ou inexistente nos bureaus tradicionais. Para o score de prateleira, esse público é praticamente invisível. Para um modelo customizado, que incorpora dados alternativos de comportamento de telecomunicações, pontualidade no pagamento de faturas de serviços e padrões de consumo utilitário, esse mesmo público representa um segmento de bons pagadores que a concorrência está sistematicamente ignorando.

Operadoras como Vivo, Claro e Tim já estão monetizando esses dados para criar scores específicos para desbancarizados. Empresas que souberem integrar essas fontes ao seu modelo customizado terão acesso a um mercado que o bureau simplesmente não enxerga.

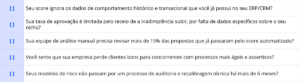

8. Diagnóstico: 5 sinais de que sua operação está sendo drenada pelo score de prateleira

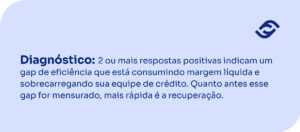

Antes de falar em solução, é preciso ser honesto sobre o diagnóstico. Responda às perguntas abaixo e, se você marcar 2 ou mais, sua operação tem um gap de assertividade que está consumindo sua margem líquida:

Conclusão: o custo que não aparecia na fatura agora tem solução

Começamos este artigo com uma premissa simples: existe um custo que não aparece na fatura do bureau. Ele nunca vai aparecer porque ele não é cobrado pelo bureau. Ele é cobrado pelo mercado, na forma de clientes bons recusados, de analistas sobrecarregados, de leads que não convertem e de inadimplência que podia ser menor.

O score de crédito customizado não é uma melhoria incremental de tecnologia. É uma decisão de posicionamento estratégico: a diferença entre uma empresa que aceita as regras do mercado e uma empresa que define as suas próprias.

Reduzir a inadimplência em 30%, 40%, 60% dependendo do ponto de partida não é resultado de sorte. É o resultado de treinar um modelo com os dados certos, nas variáveis certas, para o nicho certo. Na 4kst, entregamos a ciência necessária para que sua empresa domine o seu próprio risco. Somos uma DeepTech nascida do centro de pesquisas em IA da PUCPR, bicampeões da Febraban Tech (2022 e 2023), com tecnologia proprietária de Adaptive AI que garante que o seu modelo não apenas seja mais preciso hoje, mas continue evoluindo amanhã, sem re-treinamentos manuais, sem degradação.

Esse custo que nunca apareceu na fatura agora tem um nome, uma métrica e uma solução. A pergunta é quando você decide medi-lo.

Sobre a 4kst

A 4kst é uma DeepTech brasileira nascida na PUCPR, pioneira no desenvolvimento de Adaptive AI. Através da tecnologia proprietária de Data Stream Learning, criamos modelos preditivos que aprendem e se atualizam em tempo real. Diferente do Machine Learning tradicional, nossa solução elimina a degradação de performance e reduz custos de manutenção. Bicampeã da Febraban Tech e reconhecida pela Finep, a 4kst une ciência de ponta e alta performance para manter sua empresa à frente em mercados dinâmicos.

Artigos Relacionados

Esteja à frente

da concorrência

Otimize suas decisões estratégicas com as previsões

mais assertivas do mercado.

-

Conformidade com a LGPD

Conformidade com a LGPD -

Resolução BCB nº85/2021

-

Certificação ISO/ISE 27001:2022