Implementou o score customizado. O que monitorar a partir de agora?

- 23 Junho 2026

- Decisões de crédito

O modelo entrou em produção. O trabalho de acompanhar a performance está só começando.

A implementação de um score customizado costuma ser tratada como um projeto com início, meio e fim. Diagnóstico, desenvolvimento, validação, integração, produção. Quando o modelo está rodando na esteira, o projeto parece concluído.

Não é. A partir do momento em que o modelo entra em produção, começa uma fase diferente: monitoramento contínuo. Sem ela, o modelo que hoje tem boa performance pode estar perdendo precisão dentro de poucos meses sem que ninguém perceba até a inadimplência ou a taxa de aprovação já terem se movido.

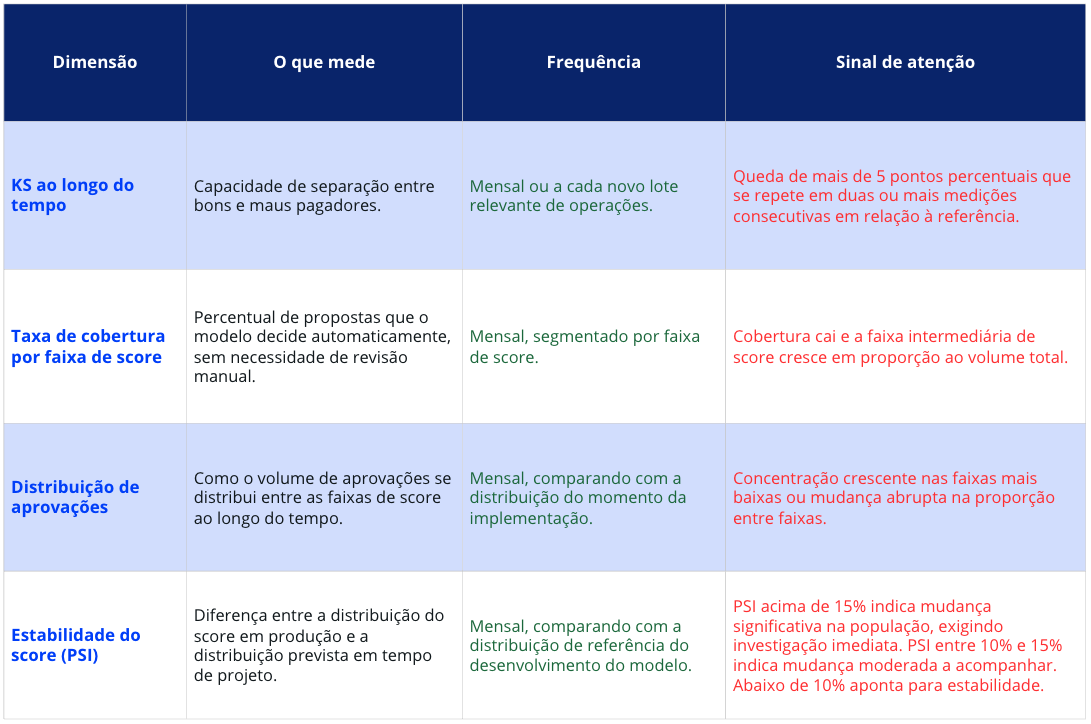

Este artigo cobre as quatro dimensões que precisam ser acompanhadas depois que um score customizado entra em operação. KS ao longo do tempo, taxa de cobertura por faixa de score, distribuição de aprovações e a estabilidade do score, medida pelo PSI, ao longo do tempo. Se a sua operação já tem um modelo em produção, este é o roteiro de acompanhamento. Se você está avaliando a implementação, este artigo mostra o que esperar depois da assinatura.

1. As quatro dimensões de monitoramento

Cada uma das quatro dimensões a seguir mede um aspecto diferente da saúde do modelo. Nenhuma substitui a outra. Juntas, formam o painel mínimo de acompanhamento de um score em produção.

Por que as quatro dimensões são necessárias e não apenas uma

KS isolado pode parecer estável enquanto a taxa de cobertura cai silenciosamente. Cobertura estável pode esconder uma distribuição de aprovações que está migrando para faixas de maior risco. O PSI, por sua vez, detecta mudanças na população que chega ao modelo antes que essas mudanças se traduzam em queda de KS ou de cobertura.

Acompanhar apenas uma dimensão cria um ponto cego nas outras três. O monitoramento completo exige as quatro em conjunto, mesmo que com frequências diferentes.

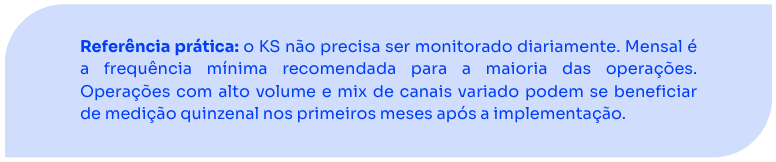

2. KS ao longo do tempo: a métrica de referência

O que olhar

O KS medido no momento da implementação é o ponto de partida, não um valor fixo. A pergunta relevante no monitoramento contínuo não é apenas qual é o KS atual, mas como ele se compara à medição de referência e qual é a tendência ao longo dos últimos meses.

Uma única medição abaixo do esperado pode ser ruído estatístico, especialmente em operações com volume mensal baixo. Uma tendência de queda sustentada ao longo de três ou quatro medições consecutivas é o sinal que justifica investigação.

Como segmentar a medição

KS agregado para a carteira inteira esconde variações importantes. Segmentar a medição por canal de originação, por praça e por faixa de ticket revela se a queda, quando existir, está concentrada em um segmento específico ou é generalizada.

Queda concentrada aponta para uma causa pontual, como mudança no perfil de um canal específico. Queda generalizada aponta para uma causa mais estrutural, relacionada ao comportamento geral do mercado ou do nicho.

3. Taxa de cobertura por faixa de score

O que essa métrica revela

Taxa de cobertura mede o percentual de propostas que o modelo decide automaticamente, sem necessidade de revisão manual. É a métrica que conecta diretamente a performance do modelo ao custo operacional do backoffice.

Quando a cobertura cai, a zona intermediária de score, onde o modelo não tem confiança suficiente para decidir sozinho, está crescendo. Isso significa mais volume migrando para análise manual, exatamente o padrão que esta série já documentou em detalhe no contexto de KS caindo.

Como acompanhar

A segmentação por faixa de score é essencial aqui também. Cobertura agregada pode estar estável enquanto uma faixa específica, geralmente a intermediária, está perdendo cobertura de forma consistente. Acompanhar a evolução de cada faixa separadamente identifica o problema antes que ele afete o número agregado de forma visível.

4. Distribuição de aprovações

Por que a distribuição importa tanto quanto a taxa

Duas operações podem ter a mesma taxa de aprovação geral e perfis de risco completamente diferentes na carteira aprovada. A distribuição de aprovações entre as faixas de score mostra em quais faixas, dentro do conjunto de propostas aprovadas, o volume está concentrado.

Se a distribuição está migrando ao longo do tempo para faixas de score mais baixas, mesmo com a taxa de aprovação total estável, a carteira está absorvendo mais risco do que absorvia no momento da implementação. Esse movimento costuma preceder o aumento da inadimplência em algumas semanas ou meses.

O que comparar

A distribuição do mês atual precisa ser comparada com a distribuição do momento da implementação, não apenas com o mês anterior. Mudanças graduais e pequenas, mês a mês, podem passar despercebidas em comparações de curto prazo, mas se tornam evidentes na comparação com o ponto de partida.

5. Sinais precoces: o que aparece antes da métrica formal

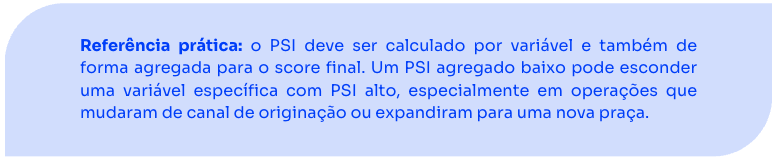

As três dimensões anteriores dependem de medição direta de performance: separação entre bons e maus pagadores, cobertura, distribuição de aprovações. O PSI, Population Stability Index, mede algo diferente e complementar: o quanto a população de solicitantes que está chegando ao modelo hoje se parece com a população que foi usada para desenvolver o modelo.

Como o PSI funciona

O PSI compara a distribuição do score em produção com a distribuição do score prevista em tempo de projeto, segmentada por faixas. Quanto maior a diferença entre as duas distribuições, maior o PSI. Valores baixos indicam que a população atual se comporta de forma semelhante à população de desenvolvimento. Valores altos indicam que o perfil de quem está solicitando crédito hoje mudou em relação ao perfil original do modelo.

Por que isso importa antes das outras métricas se moverem

Uma mudança na população pode não impactar o KS imediatamente, mas é frequentemente o primeiro sinal de que algo no mix de canais, no perfil de captação ou no comportamento do mercado mudou. O PSI captura esse movimento antes que ele se traduza em queda de cobertura ou em concentração de aprovações em faixas de maior risco.

Como interpretar o PSI

A referência de mercado mais utilizada para PSI segue três faixas:

- PSI abaixo de 10%: população estável, sem necessidade de ação.

- PSI entre 10% e 15%: mudança moderada na população, recomenda-se acompanhamento mais próximo nas medições seguintes.

- PSI acima de 15%: mudança significativa na população, recomenda-se investigação imediata da causa.

6. O que fazer quando um sinal de atenção aparece

Identificar um sinal de queda é o início do processo, não o fim. O passo seguinte depende de onde a causa está concentrada.

Se a queda está concentrada em um canal, praça ou segmento específico, a causa provável é pontual e está relacionada a esse recorte. Se a queda é generalizada entre todos os segmentos, a causa provável é mais estrutural. Em ambos os casos, o diagnóstico técnico do modelo é o passo que define a ação correta, e é exatamente esse diagnóstico que está fora do escopo de monitoramento e dentro do escopo de uma análise dedicada.

A 4kst entrega o Score de Crédito Customizado, o KS do modelo, a documentação técnica com a relevância das variáveis e o diagnóstico inicial da operação. Quando o monitoramento aponta um sinal de queda, seja em KS, cobertura, distribuição de aprovações ou PSI, uma conversa com a equipe técnica é o caminho para entender se o caso pede atualização, ajuste de variáveis ou uma análise mais profunda do que mudou na operação.

Conclusión

Um score customizado em produção não é um sistema que funciona sozinho de forma indefinida. É um modelo que precisa de acompanhamento estruturado para que a performance do primeiro mês se mantenha no décimo segundo.

KS, taxa de cobertura, distribuição de aprovações e estabilidade do score medida pelo PSI formam o painel mínimo de monitoramento. Nenhuma das quatro dimensões substitui as outras, e a combinação delas é o que permite agir antes que uma queda de performance apareça como inadimplência ou perda de receita.

Se a sua operação já tem um modelo em produção e esse acompanhamento ainda não está estruturado, ou se você está avaliando a implementação e quer entender como esse processo funciona na prática, uma conversa com a equipe técnica da 4kst é o próximo passo.

Acerca de 4kst

A 4kst é uma DeepTech brasileira de base científica, nascida do Centro de Pesquisas em IA da PUCPR. Nossa tecnologia é utilizada por fintechs, bancos digitais, SCDs e varejistas com operação financeira própria para transformar dados em decisões de crédito mais inteligentes, rápidas e lucrativas.

Artículos relacionados

Adelántese a la competencia c

.

Optimice sus decisiones estratégicas con las previsiones más precisas del mercado

.

-

Cumplimiento con la LGPD

Cumplimiento con la LGPD -

Resolución BCB n.º 85/2021

-

Certificación ISO/ISE 27001:2022