O falso negativo no crédito: o cliente bom que você recusou e o custo que nunca aparece no relatório

- 17 Junho 2026

- Decisões de crédito

A inadimplência aparece no DRE. O falso negativo, não. Mas ele custa tanto quanto.

Toda operação de crédito monitora inadimplência. Taxa de aprovação, PDD, índice de recuperação. O custo do cliente que entrou e não pagou é acompanhado de perto, provisionado, reportado para a diretoria e tratado como métrica central de risco.

O custo do cliente que não entrou não aparece em lugar nenhum.

Esse cliente tem um nome técnico: falso negativo. É o solicitante que o modelo de score recusou, mas que teria pago. Que foi para o concorrente. Que construiu um relacionamento lucrativo em outra operação, enquanto a sua perdeu o CAC investido e não recebeu nenhuma receita em troca.

Este artigo não trata de inadimplência. Trata do outro lado da mesma moeda: o custo de aprovar de menos. Como identificar o falso negativo na sua carteira, o que ele representa em termos financeiros e por que o score de prateleira produz esse erro com uma frequência que a maioria das operações subestima.

1. O que é o falso negativo e por que ele acontece

A definição

Em modelagem preditiva de crédito, existem quatro tipos de decisões possíveis. O modelo aprova quem vai pagar: decisão correta. O modelo reprova quem não iria pagar: decisão correta. O modelo aprova quem não vai pagar: isso é o falso positivo, a inadimplência que toda operação monitora. E o modelo reprova quem iria pagar: isso é o falso negativo, o custo que ninguém monitora.

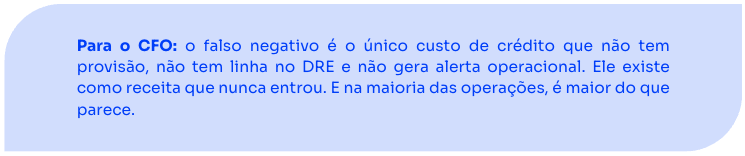

O falso positivo aparece no DRE como PDD. O falso negativo não aparece em lugar nenhum. Não tem linha no relatório. Não tem provisão. Não tem métrica padrão. Existe apenas como ausência de receita, e a ausência de receita não gera alerta.

Por que o score genérico produz falsos negativos em excesso

O score de prateleira foi calibrado para a média da população brasileira. Ele não conhece o seu nicho, o comportamento dos seus clientes, o histórico de pagamentos da sua carteira. Quando um solicitante tem um perfil que não é representado adequadamente na base de treinamento do bureau, o modelo não sabe lidar com ele e erra na direção mais conservadora: reprova.

Esse erro sistemático acontece especialmente com três perfis que são comuns em nichos específicos:

- Clientes com histórico curto no sistema financeiro: trabalhadores autônomos, microempreendedores, profissionais liberais que não têm longa relação com bancos mas têm comportamento de pagamento sólido dentro do seu ecossistema.

- Clientes com sazonalidade de renda: setores como agronegócio, varejo sazonal ou prestação de serviços têm variações de fluxo de caixa que o score genérico interpreta como risco mas que são estruturais do nicho.

Em todos esses casos, o score genérico não tem dados suficientes para distinguir risco real de ausência de informação. E na dúvida, reprova. O resultado é uma taxa de falsos negativos estruturalmente mais alta do que seria em um modelo treinado com os dados internos da operação.

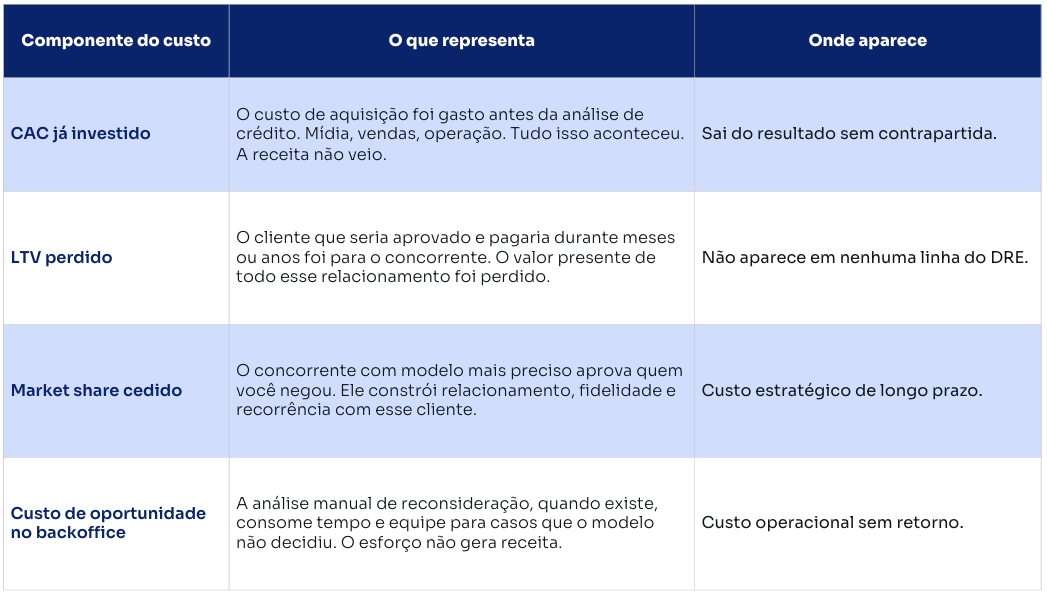

2. O custo financeiro do falso negativo: o que o relatório não mostra

O falso negativo tem quatro componentes de custo. Nenhum deles aparece de forma explícita no DRE padrão. Todos eles impactam o resultado.

Como estimar o custo na sua operação

O cálculo exato de falso negativo exige dados que muitas operações não coletam sistematicamente. Mas uma estimativa de ordem de grandeza é possível com três variáveis:

- Taxa de rejeição atual do modelo: qual percentual das propostas é recusado automaticamente.

- Estimativa da taxa de erro de rejeição: que percentual dessas rejeições são clientes que teriam pago. Em modelos com KS entre 30% e 40%, a taxa de erro de rejeição nas faixas intermediárias de score é relevante e mensurável.

- LTV médio do cliente aprovado: qual o valor presente de um relacionamento médio na sua carteira, considerando receita, prazo e recorrência.

Multiplicar o volume mensal de rejeições pela estimativa de erro e pelo LTV médio dá uma ordem de grandeza do custo mensal de falso negativo. Na maioria das operações que fazem esse cálculo pela primeira vez, o número surpreende.

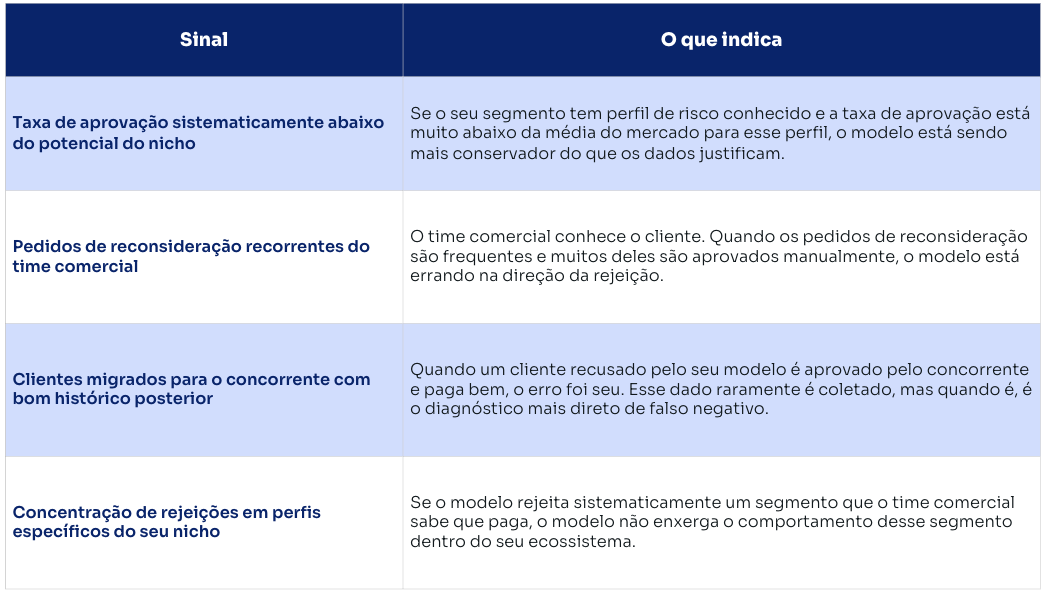

3. Como identificar o falso negativo na sua operação

O falso negativo não se anuncia. Mas existem sinais indiretos que indicam que o modelo está errando na direção da rejeição com mais frequência do que deveria.

O diagnóstico mais direto: comparar aprovações e inadimplência por faixa de score

Se o modelo estiver gerando falsos negativos em excesso nas faixas intermediárias de score, um padrão específico vai aparecer na análise da carteira: a inadimplência nas faixas de score mais baixo dentro dos aprovados vai ser desproporcionalmente alta, enquanto a taxa de aprovação nessas faixas vai ser baixa.

Isso indica que o modelo está confundindo ausência de dados com risco real: reprova quem não tem histórico suficiente no bureau, mas aprova alguns perfis de risco real que o bureau reconhece. O resultado é uma carteira que tem inadimplência onde não deveria e ausência de bons pagadores que foram para o concorrente.

4. O que reduz o falso negativo de forma estrutural

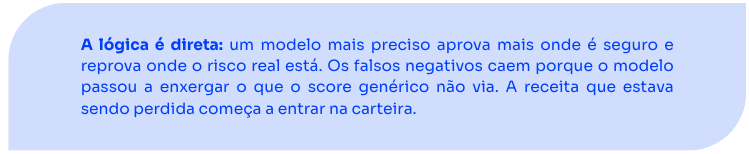

O falso negativo não é resolvido com ajuste de política. Não é resolvido aumentando o limite de aprovação. É resolvido melhorando a precisão do modelo nas faixas onde ele está errando.

O problema é de informação, não de apetite de risco

Um modelo que produz muitos falsos negativos não está sendo cauteloso. Está sendo impreciso. A diferença é importante: cautela é uma decisão de política, imprecisão é um problema de modelo.

A imprecisão acontece porque o modelo não tem os dados certos para distinguir, principalmente nas faixas intermediárias, quem vai pagar de quem não vai. Dar ao modelo mais dados sobre o comportamento real dos clientes do seu nicho é o que reduz essa imprecisão. Não mais cautela.

Dados internos como antídoto para o falso negativo

O score de prateleira não sabe que o cliente recusado pode ter um perfil semelhante ao do seu melhor pagador. Não sabe porque nunca teve acesso aos dados que provam isso. O bureau enxerga o sistema financeiro formal. O que acontece dentro da sua operação é invisível para ele.

Um score de crédito customizado, treinado com os dados empíricos da sua operação de crédito junto com os dados 4kst, enxerga exatamente isso. Essas variáveis entram no modelo junto com o score de prateleira e permitem distinguir ausência de dados externos de risco real. São coisas diferentes. O score genérico trata as duas da mesma forma.

O resultado prático aparece nos cases da 4kst: a redução de inadimplência documentada nos artigos anteriores desta série, de 33% para 13% na VOX e 30% de redução na Todescredi, veio acompanhada de aumento na taxa de aprovação qualificada. Menos inadimplência e mais aprovação ao mesmo tempo. É a expressão direta de um modelo que parou de confundir falta de dado com falta de crédito.

5. Falso negativo e competitividade: o custo estratégico que não aparece no balanço

Além do custo financeiro direto, o falso negativo tem uma dimensão estratégica que é mais difícil de medir mas igualmente real.

Cada cliente bom que você recusa e o concorrente aprova não é apenas uma venda perdida. É o início de um relacionamento que o concorrente vai cultivar. Fidelidade, recorrência, produtos adicionais, indicações. O LTV desse cliente vai inteiramente para o concorrente, junto com todos os produtos que ele poderia ter contratado com você ao longo do tempo.

Em mercados com múltiplos players competindo pelo mesmo ICP, a operação que tem um modelo mais preciso captura sistematicamente os bons pagadores que os outros deixam passar. Com o tempo, isso se traduz em carteira mais saudável, custo de inadimplência menor e crescimento mais sustentável.

A operação que depende do score genérico fica presa no ciclo oposto: taxa de aprovação artificialmente baixa, bons clientes indo para o concorrente e pressão crescente para apertar ainda mais a política de crédito como resposta à inadimplência que cresce nas faixas onde o modelo aprova sem precisão suficiente.

Conclusión

A inadimplência tem linha no DRE, provisão, relatório semanal e reunião de diretoria. O falso negativo não tem nada disso. Existe como o silêncio: receita que nunca entrou, CAC que não converteu, LTV que foi para o concorrente.

Isso não significa que ele é menor. Em muitas operações, quando o cálculo é feito pela primeira vez, o custo do falso negativo supera o custo da inadimplência que está sendo monitorada com tanta atenção.

A raiz do problema é a mesma que esta série documenta desde o primeiro artigo: um modelo calibrado para a média do mercado que não enxerga o seu nicho. A solução também é a mesma: um score construído com os dados certos, para a operação certa. Para entender o argumento completo, do mecanismo ao impacto no P&L, o guia está disponível abaixo.

Acerca de 4kst

A 4kst é uma DeepTech brasileira de base científica, nascida do Centro de Pesquisas em IA da PUCPR. Nossa tecnologia é utilizada por fintechs, bancos digitais, SCDs e varejistas com operação financeira própria para transformar dados em decisões de crédito mais inteligentes, rápidas e lucrativas.

Artículos relacionados

Adelántese a la competencia c

.

Optimice sus decisiones estratégicas con las previsiones más precisas del mercado

.

-

Cumplimiento con la LGPD

Cumplimiento con la LGPD -

Resolución BCB n.º 85/2021

-

Certificación ISO/ISE 27001:2022