Score de crédito de bureau vs. customizado: quando cada um faz sentido

- 28 Abril 2026

- Credit

Um comparativo honesto sem descartar o bureau, sem vender o customizado como bala de prata. O critério certo depende da sua operação.

O score de crédito de bureau tem um papel real e legítimo em qualquer operação de crédito. Ele entrega uma visão macro valiosa, tem integração simples e não exige nenhum dado interno estruturado para funcionar. Para muitas operações, especialmente as que estão começando ou ainda não têm histórico suficiente, ele é a escolha correta.

O problema não é usar o score de bureau. O problema é usar somente o score de bureau quando a operação já cresceu além do que ele consegue enxergar. Quando o volume escala, o nicho se torna mais específico e os dados internos se acumulam, o modelo genérico começa a operar com uma lente que não foi feita para a sua realidade e o custo invisível desse desalinhamento aparece no P&L antes de aparecer em qualquer relatório de risco.

Este artigo é um comparativo direto entre os dois modelos. Se você já leu O Custo Invisível do Score de Crédito de Prateleira, nosso guia completo sobre esse problema, este artigo vai um passo além: não apenas explica o que diferencia os dois modelos, mas entrega um framework simples para você decidir qual configuração faz sentido para a sua operação agora.

1. O que o score de crédito bureau faz bem e onde está o seu limite

O que o bureau entrega

O score de bureau é construído a partir de dados de crédito do sistema financeiro nacional: histórico de pagamentos, dívidas em aberto, consultas recentes, renda presumida e restritivos. Ele oferece uma visão consolidada do comportamento financeiro do consumidor em relação ao mercado como um todo.

Para operações que ainda não têm volume suficiente para treinar modelos próprios, ou que operam em nichos sem características comportamentais muito distintas da média, o bureau cumpre bem essa função. A integração é simples, a manutenção é mínima e o modelo já vem calibrado.

O limite estrutural do bureau

O bureau opera com o que os estatísticos chamam de menor denominador comum: o modelo é calibrado para minimizar o erro na média da população brasileira. Isso é necessário para que ele funcione em escala nacional, mas cria um limite claro quando aplicado a nichos específicos.

Três limitações estruturais que toda operação de crédito madura encontra eventualmente:

- Falsos Negativos: o bureau rejeita clientes que, dentro do seu ecossistema, seriam excelentes pagadores. Ele não sabe que o histórico transacional desse cliente no seu CRM é sólido porque nunca teve acesso a esses dados.

- Zona cinzenta ampla: o KS típico de um score de bureau isolado fica entre 30% e 40%, deixando uma faixa intermediária ampla onde o modelo não tem confiança suficiente para decidir sozinho. Essa faixa vai para análise manual e é onde o backoffice vive.

- Estagnação estática: o bureau atualiza seus modelos em ciclos longos. O comportamento do seu nicho, da sua carteira e do mercado muda com muito mais frequência. O modelo não acompanha e a assertividade cai de forma silenciosa.

2. O que o score customizado adiciona e o que não substitui

A lógica do modelo híbrido

O score de crédito customizado não nasce do zero, ignorando o que o bureau entrega. Na arquitetura da 4kst, ele é construído sobre três camadas combinadas:

- Dados do bureau: o score de mercado, restritivos, renda presumida e histórico de crédito continuam presentes como base. O bureau não é descartado, é enriquecido.

- Dados internos da operação: histórico transacional, comportamento no ERP/CRM, padrão de compra, tempo de relacionamento e sazonalidade do nicho. É o ouro que o bureau nunca vai ter acesso porque é exclusivamente seu.

- Variáveis proprietárias 4kst: mais de 260 variáveis de PF e PJ calibradas para elevar o KS quando combinadas com as fontes acima. Não são campos genéricos, são sinais validados estatisticamente em dezenas de operações reais.

Essa combinação eleva o KS de forma consistente e mensurável. Em projetos reais observamos saltos de 37% para 55%, o que representa uma redução significativa da zona cinzenta, mais automação de alta confiança e menos dependência de análise manual.

O que o score customizado não substitui

É importante ser preciso aqui, porque este é um ponto onde a comunicação de mercado costuma ser imprecisa.

O score customizado não substitui o julgamento humano em casos genuinamente complexos. Ele não elimina a necessidade de uma política de crédito bem definida e esse ponto merece atenção especial. Um modelo altamente preciso aplicado sobre uma política mal calibrada vai executar a política errada com mais eficiência, não corrigir o problema. O modelo e a política precisam evoluir juntos: o modelo entrega assertividade preditiva, a política define os limites de apetite de risco dentro dos quais essa assertividade opera. Um sem o outro entrega resultado abaixo do potencial. Além disso, o modelo customizado não entrega resultado imediato sem que a empresa tenha dados internos minimamente estruturados para alimentá-lo, qualidade de input define teto de output.

O que ele faz é reduzir drasticamente a zona onde o modelo não sabe e devolver ao analista sênior os casos que realmente exigem julgamento, em vez de inundá-lo com volume operacional que deveria ser automático.

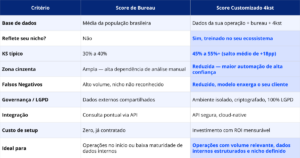

3. Comparativo direto: bureau vs. customizado

A tabela abaixo sintetiza as principais diferenças entre os dois modelos nos critérios que mais impactam a operação de crédito:

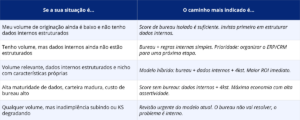

4. Quando cada um faz sentido: um framework de decisão

A pergunta certa não é “bureau ou customizado?”. É “qual configuração faz mais sentido para o estágio atual da minha operação?”. As respostas dependem de três variáveis: volume de originação, maturidade dos dados internos e especificidade do nicho.

Uma observação importante sobre o ponto de entrada

Operações que ainda estão construindo volume e estruturando dados internos raramente têm base histórica suficiente para treinar um modelo customizado com assertividade real. Nesse estágio, o investimento mais estratégico é estruturar a captura de dados internos, garantir que o ERP e o CRM estão registrando as variáveis certas para que, quando o volume chegar, o modelo possa ser construído sobre uma base sólida.

Para operações com volume relevante e dados estruturados, o custo de oportunidade de não ter um modelo customizado já é mensurável e tende a crescer na mesma proporção que o volume.

5. A pergunta que define o timing certo

Existe uma forma simples de saber se o momento de ir além do bureau já chegou. Responda às três perguntas abaixo:

- Você tem mais de 15% das propostas migrando para análise manual depois de passar pelo score automático?

- Sua taxa de aprovação é limitada pelo receio da inadimplência subir pela falta de dados concretos sobre o perfil do solicitante?

- Seus dados internos de transação e relacionamento existem, mas não estão sendo usados no modelo de score?

Se a resposta for sim para duas ou mais dessas perguntas, o score de bureau já chegou no seu limite dentro da sua operação. O gap não vai desaparecer com ajustes de política, vai continuar consumindo margem até que o modelo seja atualizado.

Conclusion

Score de Bureau e Score Customizado não são concorrentes, são estágios de maturidade. O bureau é o ponto de partida correto para muitas operações. O modelo customizado é o que permite ir além quando o volume cresce, o nicho se consolida e os dados internos já existem mas não estão sendo usados. A decisão de quando fazer essa transição é estratégica e o timing certo é antes que o custo do gap apareça no balanço, não depois. Porque quando o modelo começa a operar com uma lente que não foi feita para a sua realidade, o mercado não espera você perceber. O concorrente que enxerga melhor já está aprovando o cliente que você negou.

About 4kst

4kst is a Brazilian DeepTech company born at PUCPR, a pioneer in the development of Adaptive AI. Through proprietary Data Stream Learning technology, we create predictive models that learn and update in real time. Unlike traditional Machine Learning, our solution eliminates performance degradation and reduces maintenance costs. Two-time winner of Febraban Tech and recognized by Finep, 4kst combines cutting-edge science and high performance to keep your company ahead in dynamic markets.

Related articles

Stay ahead

of the competition

Optimize your strategic decisions with the most assertive

forecasts on the market.

-

LGPD compliance

LGPD compliance -

BCB Resolution 85/2021

-

ISO/ISE 27001:2022 certification