Backoffice de crédito inchado: o que o score tem a ver com isso?

- 14 Abril 2026

- Decisões de crédito

Se para dobrar o volume de crédito você precisa dobrar a equipe de análise, o problema não é operacional. É o modelo.

Todo gestor de crédito já viveu essa cena: o volume de propostas cresce, a aprovação automática não dá conta, o backoffice expande para absorver o excesso e o custo fixo sobe junto com o faturamento. O problema parece operacional. A solução óbvia parece ser contratar mais analistas. Na maioria dos casos, não é.

O backoffice inchado é um sintoma. A causa fica escondida nos fundamentos do modelo preditivo que suporta a decisão de crédito, especificamente em um fenômeno chamado baixa confiança preditiva: quando o score não tem assertividade suficiente para decidir sozinho, a incerteza estatística força análise de crédito manual onde a automação deveria estar. Este artigo explica esse mecanismo, como identificá-lo na sua operação e o que realmente o resolve.

Se você ainda não leu O Custo Invisível do Score de Crédito de Prateleira, nosso guia completo sobre os custos que o score de bureau gera no P&L, vale a leitura em paralelo. Este artigo aprofunda especificamente a dimensão operacional desse problema.

1. Como o backoffice de crédito cresce e por que o modelo é o culpado

O ciclo de dependência da análise manual

Modelos de score com baixa capacidade preditiva criam um padrão previsível: a decisão automática é confiável apenas nas extremidades da distribuição, os casos claramente bons e os claramente ruins. Na faixa intermediária, que em muitas operações representa entre 30% e 50% do volume total, o modelo simplesmente não sabe. E quando o modelo não sabe, a proposta vai para a mesa.

Esse fluxo parece razoável até o momento em que a mesa vira a regra, não a exceção. Quando mais de 15% das propostas que já passaram pelo score precisam de revisão manual, a operação deixou de ter uma esteira automatizada com suporte humano e passou a ter uma esteira manual com um filtro automático na entrada.

O ciclo que se auto alimenta

O problema não para aí. O backoffice sobrecarregado gera seus próprios subproblemas:

- Inconsistência nas decisões: o mesmo perfil de cliente recebe respostas diferentes dependendo do analista, do volume do dia ou do horário. A política de crédito aprovada pela diretoria se fragmenta em dezenas de interpretações individuais.

- Pressão do time comercial: quando o score reprova um cliente que o time de vendas “sabe que é bom”, o pedido de reconsideração entra na fila. O backoffice vira árbitro de um conflito que não deveria existir.

- Turnover técnico: analistas seniores contratados para pensar estratégia viram operadores de volume. A rotatividade aumenta e o custo de substituição, que pode chegar a quatro vezes o salário anual do profissional, é raramente contabilizado como custo do modelo.

- SLA imprevisível: o tempo de resposta varia com o volume, não com a complexidade do caso. No crédito B2C e no BNPL, isso custa conversão diretamente.

2. Por que o score de bureau amplia a zona cinzenta da sua operação

O que significa “baixa confiança preditiva”

A capacidade de um modelo de crédito em separar bons de maus pagadores é medida pelo KS (Kolmogorov-Smirnov). Quanto mais alto o KS, mais precisa é essa separação e maior é a faixa de decisões que o modelo consegue tomar com segurança, sem precisar de revisão humana.

Um score de bureau típico, aplicado isoladamente a uma operação de nicho, opera com KS entre 30% e 40%. Isso é suficiente para as pontas da distribuição, mas deixa uma zona cinzenta ampla exatamente onde está a maior parte do volume operacional. É nessa zona que o backoffice vive.

Por que o bureau não resolve a zona cinzenta do seu nicho

O score de bureau foi construído para refletir a média da população brasileira. Ele não sabe que os clientes do seu segmento têm padrões comportamentais específicos: sazonalidade própria, perfil de relacionamento diferente, histórico transacional que nenhum bureau consegue enxergar.

Quando você usa um score que não foi treinado com os dados do seu ecossistema, você está aplicando uma régua genérica em um nicho específico. O resultado estatístico inevitável é uma zona cinzenta mais ampla, mais incerteza, mais análise de crédito manual, mais backoffice.

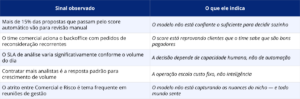

Os 5 sinais de que o seu backoffice está crescendo pelo motivo errado

3. O que realmente resolve o problema

Elevar o KS para reduzir a zona cinzenta

A solução não é contratar mais analistas para cobrir a zona cinzenta, é reduzir a zona cinzenta. E isso só acontece quando o modelo passa a ter dados suficientes para tomar decisões com mais segurança nas faixas intermediárias.

Na prática, isso significa combinar o score de bureau com dados internos da operação (comportamento transacional, histórico de relacionamento, padrões do ERP e do CRM) e com variáveis adicionais calibradas para o nicho. Quando esses três mundos se combinam em um modelo customizado, o KS sobe de forma consistente. Em projetos da 4kst, observamos saltos de KS de 37% para 55%, o que representa uma redução significativa da zona cinzenta e, consequentemente, do volume que precisa de análise manual.

Automação de alta confiança: o backoffice como exceção

O objetivo não é eliminar o analista de crédito, é devolver a ele a função para a qual foi contratado. Com um modelo de alta assertividade, a intervenção humana se concentra nos casos que genuinamente precisam de julgamento: operações complexas, clientes estratégicos, situações fora do padrão. O analista sênior para de ser um operador de volume e volta a ser um guardião de estratégia.

Os ganhos operacionais são imediatos e mensuráveis:

- Redução do volume manual: menos propostas na fila de revisão significa SLA mais previsível e equipe mais enxuta.

- Consistência total: a política de crédito é executada com 100% de fidelidade, sem variação por analista ou volume.

- Velocidade de resposta: decisões em milissegundos no fluxo automático, essencial para BNPL, PIX Parcelado e qualquer jornada onde o tempo de resposta afeta a conversão.

- Retenção de talentos: analistas qualificados permanecem quando o trabalho tem substância estratégica, não volume operacional.

Conclusion

Se o seu backoffice de crédito cresce na mesma proporção que o volume de propostas, o modelo está falhando silenciosamente. Ele não está te dando o nível de confiança necessário para automatizar — e você está pagando pessoas para compensar essa falha todos os dias.

O diagnóstico é direto: monitore a taxa de revisão manual. Se mais de 15% das propostas que passam pelo score automático ainda vão para análise humana, você tem um gap de KS — e esse gap tem solução.

O backoffice é apenas uma das dimensões em que o score de prateleira cobra seu preço. Para entender o impacto completo — no P&L, no custo de aquisição, na inadimplência e na competitividade — leia O Custo Invisível do Score de Crédito de Prateleira: o guia que mapeia esse problema do dado ao balanço.

About 4kst

4kst is a Brazilian DeepTech company born at PUCPR, a pioneer in the development of Adaptive AI. Through proprietary Data Stream Learning technology, we create predictive models that learn and update in real time. Unlike traditional Machine Learning, our solution eliminates performance degradation and reduces maintenance costs. Two-time winner of Febraban Tech and recognized by Finep, 4kst combines cutting-edge science and high performance to keep your company ahead in dynamic markets.

Related articles

Stay ahead

of the competition

Optimize your strategic decisions with the most assertive

forecasts on the market.

-

LGPD compliance

LGPD compliance -

BCB Resolution 85/2021

-

ISO/ISE 27001:2022 certification