Inadimplência alta no crédito? Antes de cortar, verifique isso no seu modelo

- 5 Maio 2026

- Decisões de crédito

A pressão manda apertar o crédito. Os dados nem sempre concordam.

Inadimplência no crédito subindo é um dos cenários de maior pressão em qualquer operação financeira. A diretoria quer resposta rápida, o Comercial está apreensivo e a área de Risco sente o peso de uma decisão que vai impactar no volume de vendas. A solução que aparece primeiro na mesa é quase sempre a mesma: apertar a política de crédito. Reduzir limites, elevar o score mínimo de aprovação, cortar segmentos inteiros da carteira.

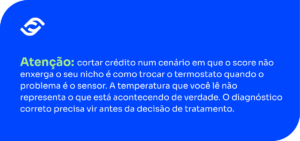

Às vezes essa é a decisão correta. Mas com mais frequência do que parece, a inadimplência elevada não é um problema de apetite de risco. É um problema de modelo. E cortar crédito num cenário em que o modelo é a causa raiz não resolve o problema: adia o sintoma e sacrifica receita no processo.

Antes de qualquer decisão de política, existe um diagnóstico que precisa ser feito. Este artigo entrega esse diagnóstico na forma de um checklist de 7 perguntas sobre o seu modelo de score, com o que cada resposta indica sobre a causa real da inadimplência que você está vendo.

1. Por que cortar crédito pode ser o movimento errado

O problema com a resposta mais rápida

Quando a inadimplência sobe, apertar a política de crédito gera um resultado imediato e visível: a taxa de aprovação cai, o volume de novas operações diminui e, com o tempo, a inadimplência estabiliza. A diretoria respira. O problema parece resolvido.

Mas se a causa raiz era o modelo, e não o apetite de risco, o que aconteceu foi o seguinte: você cortou receita para compensar a imprecisão de um algoritmo. Assim que o volume crescer novamente, a inadimplência vai voltar. Porque o modelo continua operando da mesma forma, com a mesma zona cinzenta, aprovando os mesmos perfis que não deveria aprovar e reprovando os mesmos perfis que deveria aprovar. Você não resolveu o problema. Você reduziu o volume até que o problema ficasse menor.

Quando a inadimplência é sintoma do score errado

O score de prateleira é construído para a média da população brasileira. Não para o seu nicho, o seu cliente, o seu histórico de relacionamento. Quando você aplica esse modelo na sua operação, ele não enxerga o que os dados internos revelariam: o bom pagador que tem histórico sólido no seu CRM mas currículo curto nos bureaus. O cliente recorrente que o bureau classifica como risco médio, mas que dentro do seu ecossistema é um dos mais rentáveis da carteira.

O resultado é uma zona cinzenta ampla: o modelo não tem dados suficientes para decidir com precisão nos perfis intermediários do seu nicho. Aprova quem não deveria. Rejeita quem deveria aprovar. A inadimplência sobe não porque o apetite de risco mudou, mas porque o modelo nunca foi calibrado para enxergar o risco da forma como ele se manifesta na sua operação específica.

É o que chamamos de Falso Negativo: o cliente que o bureau rejeita, mas que dentro do seu ecossistema seria um excelente pagador. E é o que chamamos de Falso Positivo: o cliente que o bureau aprova, mas que o comportamento interno da sua carteira sinalizaria como risco. Esses dois erros, acumulados em volume, aparecem no DRE como inadimplência. A solução que parece óbvia é apertar a política. A solução correta é melhorar o modelo.

2. O checklist: 7 perguntas para diagnosticar a causa real

Responda às perguntas abaixo com base na realidade atual da sua operação. Cada resposta aponta para uma causa específica e para o próximo passo correto.

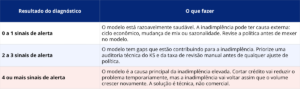

3. Interpretando o diagnóstico: o que fazer com as respostas

Para cada pergunta, avalie se a resposta sinalizou um problema no seu modelo, seja pelo resultado direto ou pela interpretação que o próprio diagnóstico indica. Conte quantas perguntas acenderam um sinal de alerta na sua operação e consulte a tabela abaixo:

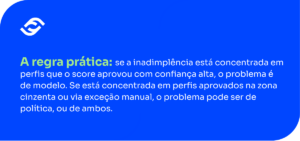

A distinção que define a decisão

O ponto central desse diagnóstico é a distinção entre problema de modelo e problema de política. Os dois têm sintomas parecidos: inadimplência subindo. Mas as causas e soluções são completamente diferentes.

- Problema de política: o modelo está funcionando corretamente, mas o apetite de risco definido está acima do que a operação consegue absorver. A solução é ajustar os parâmetros de aprovação: elevar o score mínimo, reduzir limites em segmentos específicos e calibrar a régua para o momento econômico atual.

- Problema de modelo: o modelo perdeu assertividade e está tomando decisões erradas independentemente da política. A solução é técnica: recalibração, retreinamento com dados mais recentes ou migração para um modelo com maior capacidade preditiva para o nicho. Ajustar a política nesse cenário é sintomático.

4. O que um modelo saudável deveria entregar

Para ter um parâmetro de comparação, é útil saber o que uma operação com modelo de crédito bem calibrado apresenta:

- KS, pelo menos, acima de 40%: separação robusta entre bons e maus pagadores, com zona cinzenta reduzida e alta confiança nas decisões automáticas.

- Taxa de revisão manual abaixo de 15%: o modelo decide sozinho na maior parte dos casos, e a intervenção humana é exceção, não regra.

- Recalibração técnica a cada 3 a 6 meses: o modelo mantém aderência ao comportamento real do seu nicho, sem perder precisão com o tempo.

- Inadimplência concentrada nas faixas de score mais baixo: sinal de que o modelo está separando corretamente o risco. Inadimplência nas faixas altas de score é o sinal mais claro de que o modelo não está enxergando o risco corretamente.

- Dados internos integrados ao modelo: histórico transacional, comportamento no CRM e ERP alimentando as variáveis preditivas. Não apenas score de bureau isolado.

Se a sua operação está abaixo desses parâmetros em dois ou mais pontos, o modelo precisa de atenção antes de qualquer decisão de política. Se quiser aprofundar o mecanismo por trás de cada um desses parâmetros, o artigo Backoffice de crédito inchado: o score tem a ver com isso, e o artigo Score de crédito bureau vs. customizado: quando cada um faz sentido, desta série aprofundam cada ponto com mais detalhe.

Conclusión

Inadimplência no crédito alta é um problema sério. Mas a decisão de como responder precisa ser informada pelo diagnóstico correto, não pela pressão do momento.

Cortar crédito sem verificar o modelo é uma decisão que protege o resultado de curto prazo ao custo do crescimento de médio prazo. Se o modelo é a causa raiz, a inadimplência vai voltar assim que o volume crescer. E você terá perdido receita e market share no intervalo.

O diagnóstico que este checklist entrega é o primeiro passo. O segundo é entender como um score de crédito customizado, treinado com os dados da sua própria operação, eleva o KS e reduz a zona cinzenta onde a inadimplência se esconde. O guia completo está disponível gratuitamente no botão abaixo.

Acerca de 4kst

A 4kst é uma DeepTech brasileira de base científica, nascida do Centro de Pesquisas em IA da PUCPR. Nossa tecnologia proprietária de Adaptive AI é utilizada por fintechs, bancos digitais, SCDs e varejistas com operação financeira própria para transformar dados em decisões de crédito mais inteligentes, rápidas e lucrativas.

Artículos relacionados

Adelántese a la competencia c

.

Optimice sus decisiones estratégicas con las previsiones más precisas del mercado

.

-

Cumplimiento con la LGPD

Cumplimiento con la LGPD -

Resolución BCB n.º 85/2021

-

Certificación ISO/ISE 27001:2022