Como o score de crédito customizado impacta aprovações, inadimplência e P&L na prática

- 12 Maio 2026

- Decisões de crédito

Discussão técnica é necessária. Resultado no balanço é o que aprova o investimento.

KS, zona cinzenta, Falsos Negativos. Os artigos anteriores desta série construíram o argumento técnico de por que o score de prateleira limita as operações de crédito. Mas chega um momento em que um CFO precisa de uma resposta diferente. Não “como funciona”. Ele precisa saber: quanto isso vale no balanço?

Este artigo responde essa pergunta com dados reais de operações reais. Dois cases, dois perfis de empresa, o mesmo problema de origem: um score genérico que não enxergava o nicho. E o mesmo resultado: redução de inadimplência mensurável, impacto direto no P&L e uma operação que passou a escalar sem escalar custo fixo na mesma proporção.

Se você está num momento de decisão sobre adotar um score de crédito customizado, este artigo é o que você precisa levar para a reunião de diretoria.

1. O que muda quando o modelo enxerga o seu nicho

Antes de entrar nos cases, um resumo do mecanismo. O score de prateleira é calibrado para a média da população brasileira. Ele não foi treinado com os dados da sua operação, não conhece o comportamento dos seus clientes e não enxerga os padrões que diferenciam bons de maus pagadores dentro do seu ecossistema específico.

O resultado é uma zona cinzenta ampla: uma faixa intermediária de perfis onde o modelo não tem dados suficientes para decidir com precisão. Nessa faixa, ele aprova quem não deveria e rejeita quem deveria. A inadimplência sobe nos primeiros casos. A receita some nos segundos.

Um score customizado resolve esse problema na raiz. Ao combinar dados de bureau com os dados internos da operação, como histórico transacional, comportamento no CRM e ERP e padrões de relacionamento, o modelo passa a enxergar o que o bureau nunca poderia ver. O KS sobe. A zona cinzenta encolhe. As decisões automáticas passam a ser confiáveis numa faixa muito maior do volume.

O que muda no P&L é consequência direta: a PDD cai, a receita aprovada cresce sem aumento proporcional de risco. O backoffice fica mais enxuto. Os dois cases a seguir mostram como esse mecanismo se traduz em resultado concreto.

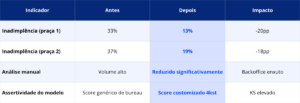

2. Case VOX: de 33% para 13% de inadimplência

O contexto

A VOX é uma operação de crédito com presença em múltiplas praças do mercado brasileiro. Como a maioria das operações do seu porte, utilizava score de bureau como base da política de crédito, complementado por análise manual nos casos intermediários. O modelo funcionava, mas o volume de reconsiderações era alto e a inadimplência se mantinha em patamares que pressionavam a margem operacional.

O problema não era falta de critério. Era falta de dados específicos sobre o comportamento dos seus próprios clientes no seu próprio ecossistema. O bureau enxergava o mercado em geral. A VOX precisava de um modelo que enxergasse a VOX.

A decisão

A VOX implementou o Score de Crédito Customizado da 4kst, combinando dados de bureau com variáveis internas da operação. O modelo passou a ser treinado com o comportamento real dos clientes da VOX, capturando padrões de pagamento, histórico de relacionamento e características do nicho que o score genérico simplesmente ignorava.

O resultado

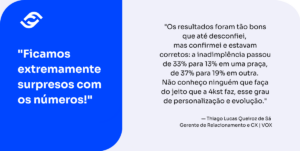

A inadimplência caiu de 33% para 13% em uma praça e de 37% para 19% em outra. São reduções de 20 e 18 pontos percentuais, respectivamente, sem corte de crédito e sem aumento de restrições na política. O volume de análise manual caiu junto, porque o modelo passou a decidir com mais confiança nas faixas onde antes havia incerteza.

O que isso representa no P&L

Uma redução de 20 pontos percentuais de inadimplência não é um número abstrato. Em uma operação com carteira relevante, cada ponto de inadimplência que deixa de ser provisionado representa capital que sai da linha de PDD e entra no lucro líquido disponível para reinvestimento. Somando as duas praças, o impacto acumulado no balanço da VOX foi imediato e mensurável.

3. Case Todescredi: 30% de redução de inadimplência sem inviabilizar o negócio

O contexto

A Todescredi opera no segmento de crédito com características específicas de nicho, onde o perfil do tomador tem nuances que os modelos genéricos de bureau não capturam com precisão. A inadimplência era um problema crônico, e as alternativas disponíveis no mercado se resumiam a cortar crédito ou aceitar o custo. Nenhuma das duas era sustentável a longo prazo.

Cortar crédito reduziria a inadimplência, mas inviabilizaria o negócio. Manter o modelo genérico continuaria gerando perdas. A Todescredi precisava de uma terceira via: reduzir inadimplência sem comprometer o volume.

A decisão

A implementação do Score de Crédito Customizado da 4kst trouxe exatamente essa terceira via. O resultado foi um score que entendia o nicho, reconhecia os bons pagadores que o bureau rejeitava e identificava os perfis de risco que o bureau aprovava sem critério suficiente.

O resultado

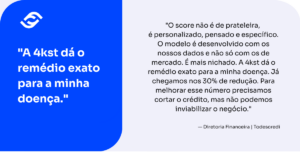

A Todescredi chegou a 30% de redução de inadimplência mantendo o volume de operações. Isso significa que a carteira continuou crescendo enquanto o risco caiu, o oposto do que acontece quando a resposta à inadimplência é simplesmente apertar a política. Segundo a própria diretoria financeira, o número representa o limite do que é possível reduzir sem comprometer o negócio: a inadimplência chegou ao piso em que cortar mais significaria cortar receita boa junto.

O que isso representa no P&L

A metáfora usada pela diretoria da Todescredi é precisa: o remédio exato para a doença. Não um remédio genérico que trata a média dos pacientes, mas um desenvolvido para o organismo específico da operação. O impacto no P&L se manifesta na redução de PDD, na melhora da margem operacional e na possibilidade de crescer o volume sem crescer proporcionalmente o risco.

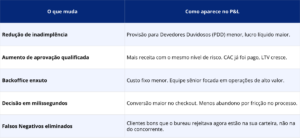

4. Como o impacto aparece no balanço: o mapa completo

Os dois cases mostram o resultado mais visível: redução de inadimplência. Mas o impacto de um score customizado no P&L vai além da linha de PDD. A tabela abaixo mapeia os cinco pontos de impacto financeiro direto:

A conta que o CFO precisa fazer

O investimento num score customizado tem ROI mensurável. O ponto de partida é quantificar o custo atual do gap: qual é o volume de inadimplência que poderia ser evitado com um modelo mais preciso? Qual é o custo mensal do backoffice de análise manual? Qual é a receita que está sendo perdida para Falsos Negativos?

Esses três números, somados, definem o custo da inércia. Na maioria das operações com volume relevante e dados internos estruturados, esse custo supera o investimento num modelo customizado em menos de um ano. O que não é investimento é custo fixo disfarçado de operação normal.

5. O que VOX e Todescredi têm em comum

Dois segmentos diferentes, dois tamanhos de operação diferentes, dois pontos de partida diferentes. O que os une não é o produto. É a decisão.

Em ambos os casos, o decisor chegou a um momento em que manter o modelo genérico tinha um custo inaceitável e cortar crédito tinha um custo inviável. A terceira via, um score treinado com os dados da própria operação, foi escolhida porque o argumento estava claro: o problema era o modelo, não o apetite de risco.

Essa clareza é o que separa as operações que resolvem o problema das que continuam adiando o sintoma. O modelo certo para o nicho certo não é uma aposta. É uma decisão informada por dados. E os dados, nesse caso, já existiam dentro da própria operação. Só não estavam sendo usados.

Conclusion

Score de crédito customizado não é uma decisão de tecnologia. É uma decisão de negócio com retorno mensurável no balanço.

VOX reduziu inadimplência de 33% para 13% em uma praça e de 37% para 19% em outra. Todescredi chegou a 30% de redução, o limite do que é possível sem comprometer o volume. Em ambos os casos, o mecanismo foi o mesmo: um modelo treinado com os dados certos para o nicho certo, enxergando o que o score de prateleira nunca poderia ver.

O custo de não fazer essa transição aparece todos os meses no DRE, no backoffice que não para de crescer e nas aprovações que foram para o concorrente. Só não tem nome de linha.

About 4kst

A 4kst é uma DeepTech brasileira de base científica, nascida do Centro de Pesquisas em IA da PUCPR. Nossa tecnologia proprietária de Adaptive AI é utilizada por fintechs, bancos digitais, SCDs e varejistas com operação financeira própria para transformar dados em decisões de crédito mais inteligentes, rápidas e lucrativas.

Related articles

Stay ahead

of the competition

Optimize your strategic decisions with the most assertive

forecasts on the market.

-

LGPD compliance

LGPD compliance -

BCB Resolution 85/2021

-

ISO/ISE 27001:2022 certification