KS de crédito caindo: como identificar, o que causa e o que fazer

- 26 Maio 2026

- Crédito

- Decisões de crédito

O KS não avisa quando começa a cair. Avisa quando a inadimplência já subiu.

Inadimplência subindo sem mudança aparente no perfil dos solicitantes, mais propostas migrando para análise manual do que o habitual, score que parecia funcionar bem e parou de funcionar. Esses três sinais têm uma causa comum na maioria das operações: o KS de crédito está caindo. E ninguém percebeu a tempo.

O Kolmogorov-Smirnov é a métrica que mede a capacidade do modelo de separar bons de maus pagadores. Quando ele cai, a zona cinzenta cresce: as decisões automáticas perdem confiança, os erros de aprovação aumentam nas faixas intermediárias e o impacto aparece no balanço antes de aparecer em qualquer relatório de risco. É um sinal silencioso que custa caro exatamente porque é silencioso.

Este artigo cobre os três momentos críticos em torno do KS: como identificá-lo, quais são as causas mais comuns da queda e qual é o protocolo de resposta correto. Se você já passou pelo diagnóstico de inadimplência e quer ir um nível acima na análise do modelo, este é o próximo passo. O Artigo 4 desta série cobre o checklist diagnóstico inicial. Este artigo assume que o problema está no modelo e vai fundo na métrica.

1. O que é o KS de crédito e por que ele define o teto da sua operação

O KS, Kolmogorov-Smirnov, mede a distância máxima entre as distribuições de bons e maus pagadores no modelo. Em termos práticos: quanto mais alto o KS, mais precisa é a separação entre quem vai pagar e quem não vai. Quanto mais baixo, mais os dois grupos se misturam na zona cinzenta.

Essa separação tem impacto direto e mensurável na operação. Um KS alto significa decisões automáticas confiáveis numa faixa ampla do volume, menos análise manual, menos inadimplência nas faixas intermediárias. Um KS baixo significa o oposto: zona cinzenta ampla, backoffice sobrecarregado, inadimplência nos perfis que o modelo aprovou sem precisão suficiente.

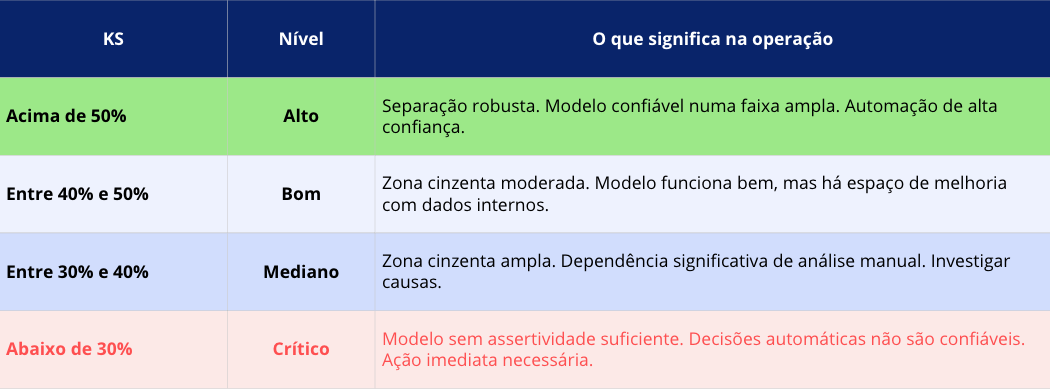

Referência de leitura do KS

Um ponto importante: o KS não é uma métrica absoluta. Um KS de 40% pode ser excelente para uma operação com nicho muito específico e alto volume de dados internos, ou insuficiente para uma operação que precisa de automação em escala. O que importa é a tendência ao longo do tempo e a comparação com benchmarks do próprio modelo, não apenas com valores de mercado.

2. Como identificar que o KS está caindo

Os sinais indiretos que aparecem antes da métrica

O KS raramente é monitorado em tempo real na maioria das operações. Por isso, os primeiros sinais da sua queda aparecem como sintomas operacionais, não como alertas de modelo. Saber reconhecê-los é a diferença entre agir cedo e agir tarde.

- Inadimplência subindo sem mudança no perfil de aprovação: se a régua não mudou mas a inadimplência subiu, o modelo está aprovando perfis que passou a representar risco maior. O KS caiu na faixa de aprovação.

- Aumento do volume de análise manual: mais propostas migrando para a mesa indica que o modelo perdeu confiança nas faixas intermediárias. A zona cinzenta cresceu.

- Aumento dos pedidos de reconsideração: o time comercial percebe antes do modelo. Quando os pedidos de reconsideração sobem, é porque o score está rejeitando perfis que costumava aprovar, ou aprovando perfis que estão inadimplindo mais.

- SLA de análise manual aumentando: mais volume na mesa com o mesmo tamanho de equipe gera filas. O SLA aumenta como consequência direta do KS caindo.

Como medir o KS corretamente

O KS precisa ser medido na amostra de desenvolvimento do modelo, não na amostra completa da carteira. Os passos básicos:

- Separar a população em bons e maus pagadores com base no critério de inadimplência definido na política de crédito.

- Calcular a distribuição acumulada de cada grupo ao longo dos decis de score.

- Medir a distância máxima entre as duas curvas. Esse valor é o KS.

- Comparar com a medição anterior e com o KS do modelo no momento do treinamento original.

A frequência de medição depende do volume e da velocidade de mudança do nicho. Em operações com alto volume e mix de canais variado, a medição mensal é o mínimo. Em operações mais estáveis, trimestral pode ser suficiente. O importante é que seja regular e documentada.

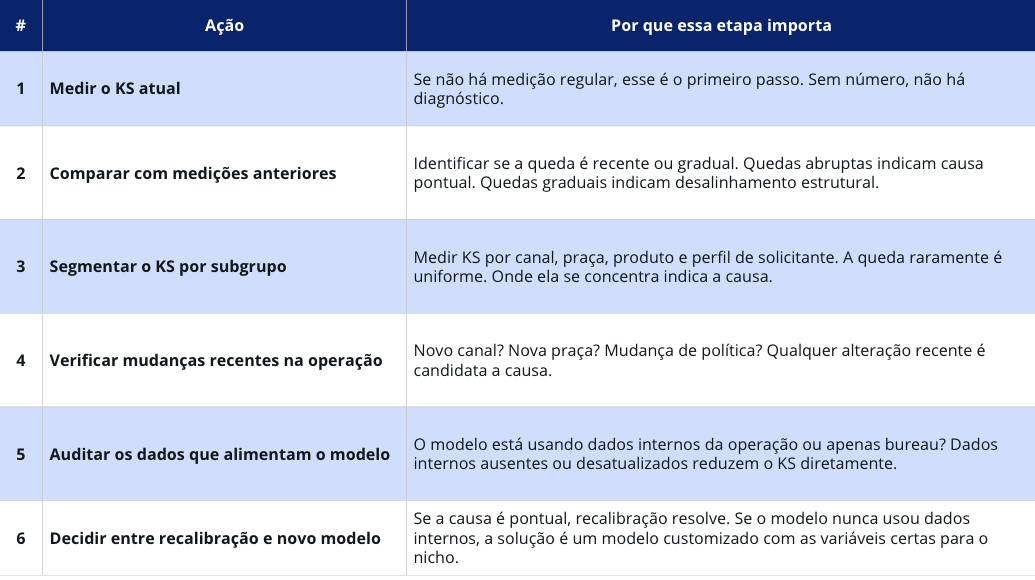

3. As causas mais comuns da queda de KS

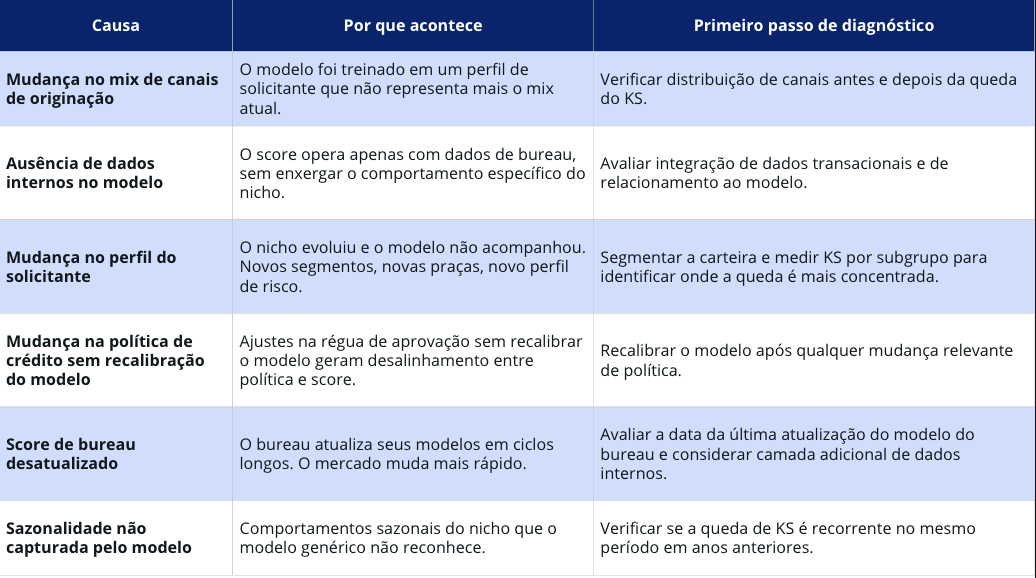

O KS não cai por acaso. Há causas identificáveis, diagnosticáveis e resolvíveis. A tabela abaixo mapeia as seis mais comuns em operações de crédito no mercado brasileiro:

A causa raiz mais frequente e menos diagnosticada

De todas as causas listadas, a mais comum e a menos diagnosticada é a ausência de dados internos no modelo. A grande maioria das operações usa score de bureau como base única ou principal da política de crédito. O bureau entrega uma visão macro valiosa, mas não enxerga o que os dados internos revelariam: o comportamento transacional do cliente dentro do seu ecossistema, o histórico de relacionamento, a sazonalidade específica do nicho.

Quando o modelo opera sem esses dados, ele trabalha com uma lente que não foi feita para o seu nicho. O KS que parecia aceitável na implantação começa a cair à medida que o mercado evolui, os segmentos mudam e o gap entre o modelo genérico e a realidade da operação cresce. Não é uma queda abrupta. É uma erosão lenta que só aparece quando a inadimplência já está pressionando a margem.

4. O protocolo de resposta: seis passos em ordem

Identificado o sintoma e as causas prováveis, a resposta precisa seguir uma sequência lógica. Pular etapas gera diagnósticos incompletos e soluções que não resolvem a causa raiz.

Recalibração vs. novo modelo: como decidir

A decisão entre recalibrar o modelo existente ou construir um novo modelo customizado depende de uma análise honesta de duas perguntas:

- O modelo atual usa dados internos da operação? Se não, recalibração não resolve. O modelo continuará operando sem enxergar o nicho, independentemente de qualquer ajuste nos parâmetros externos.

- A queda de KS é pontual ou estrutural? Quedas pontuais, causadas por mudanças de mix ou sazonalidade, respondem bem à recalibração. Quedas estruturais, causadas pela ausência de dados internos ou por desalinhamento profundo entre modelo e nicho, exigem um novo modelo com as variáveis certas.

A regra prática: se o modelo nunca foi treinado com dados internos da operação, recalibração é um remendo. A solução definitiva é um score customizado que combina bureau com as variáveis que o modelo genérico nunca teve acesso.

5. A trajetória do KS: o que muda quando dados internos entram no modelo

Um modelo que opera apenas com dados de bureau tem um teto de KS que não consegue ultrapassar por mais que a recalibração seja feita. O motivo é estrutural: o bureau foi treinado para a média do mercado. Sem dados internos da operação, o modelo não tem insumo para aprender o que diferencia bons de maus pagadores dentro do seu nicho específico. O KS estagna. E o que estagna, com o tempo, começa a cair.

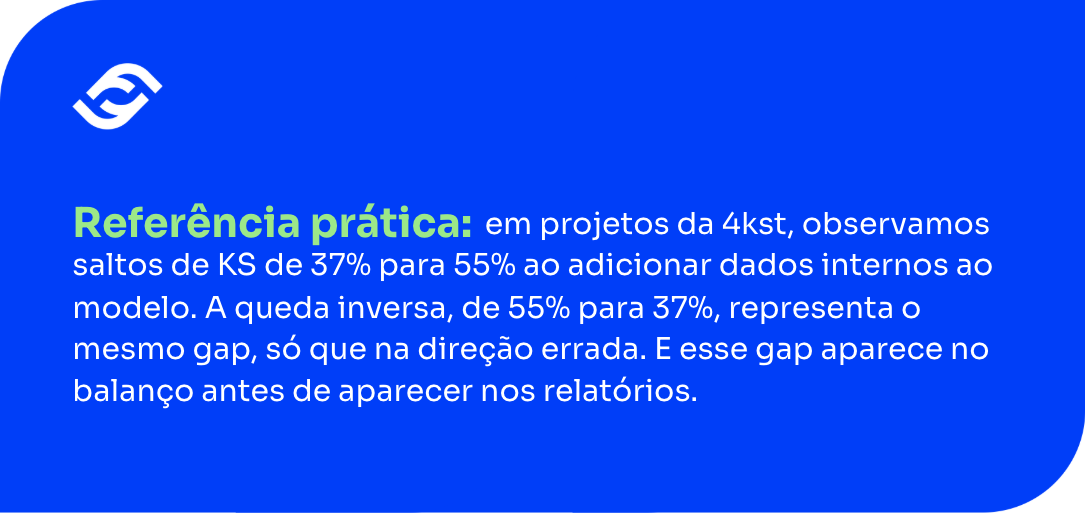

Quando dados internos entram no modelo, o comportamento do KS muda em duas dimensões. A primeira é imediata: o modelo passa a reconhecer padrões que o bureau não enxergava. O KS sobe. Em projetos da 4kst, observamos saltos de 37% para 55% ao combinar bureau com dados transacionais e de relacionamento da própria operação. A segunda dimensão é de sustentabilidade: o modelo passa a ser calibrado com dados que refletem o nicho real, o que mantém a precisão do modelo consistente ao longo do tempo.

A comparação prática entre as duas trajetórias é direta. Com score de prateleira, o KS começa em um nível razoável e cai gradualmente à medida que o mercado evolui e o gap entre o modelo genérico e o nicho real cresce. Com score customizado baseado em dados internos, o KS começa mais alto e se mantém calibrado porque o modelo está sendo alimentado com os dados certos. A zona cinzenta que gera inadimplência nos casos de prateleira simplesmente não existe na mesma magnitude.

Os cases da VOX, de 33% para 13% de inadimplência, e da Todescredi, 30% de redução sem cortar volume, são a expressão desse movimento no balanço. KS mais alto se traduz em aprovações mais precisas. Aprovações mais precisas se traduzem em inadimplência menor. O Artigo 5 desta série detalha esses resultados com contexto, decisão e impacto direto no P&L.

Conclusão

O KS de crédito é a métrica que nenhuma operação monitora com a frequência que deveria. Ele não avisa quando começa a cair. Os primeiros sinais aparecem no backoffice, nos pedidos de reconsideração e na inadimplência que sobe sem explicação aparente. Quando o número finalmente aparece, o custo já está no balanço.

O protocolo é direto: medir com regularidade, segmentar para encontrar onde a queda se concentra, identificar a causa e decidir entre recalibração e novo modelo com base em uma pergunta honesta sobre os dados que o modelo atual usa.

Se o modelo nunca teve dados internos da operação, a resposta para o KS caindo não está na recalibração. Está na construção de um score que enxerga o seu nicho.

Sobre a 4kst

A 4kst é uma DeepTech brasileira de base científica, nascida do Centro de Pesquisas em IA da PUCPR. Nossa tecnologia é utilizada por fintechs, bancos digitais, SCDs e varejistas com operação financeira própria para transformar dados em decisões de crédito mais inteligentes, rápidas e lucrativas.

Artigos Relacionados

Esteja à frente

da concorrência

Otimize suas decisões estratégicas com as previsões

mais assertivas do mercado.

-

Conformidade com a LGPD

Conformidade com a LGPD -

Resolução BCB nº85/2021

-

Certificação ISO/ISE 27001:2022